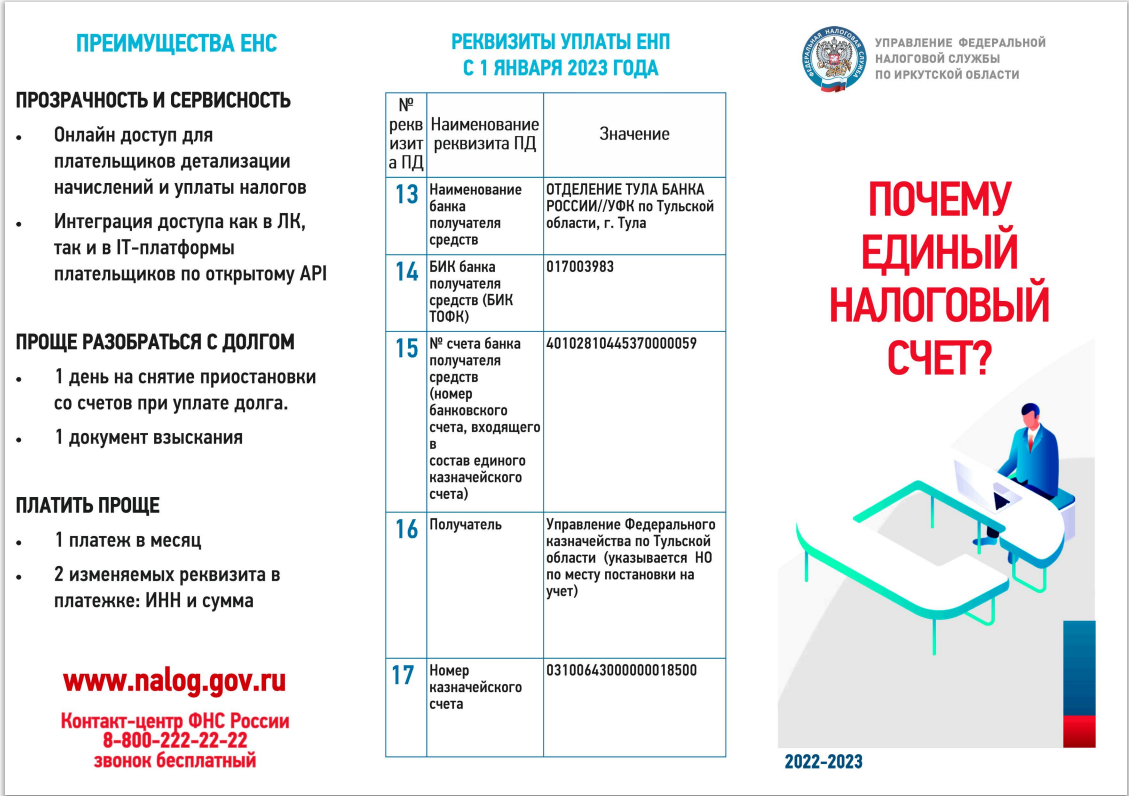

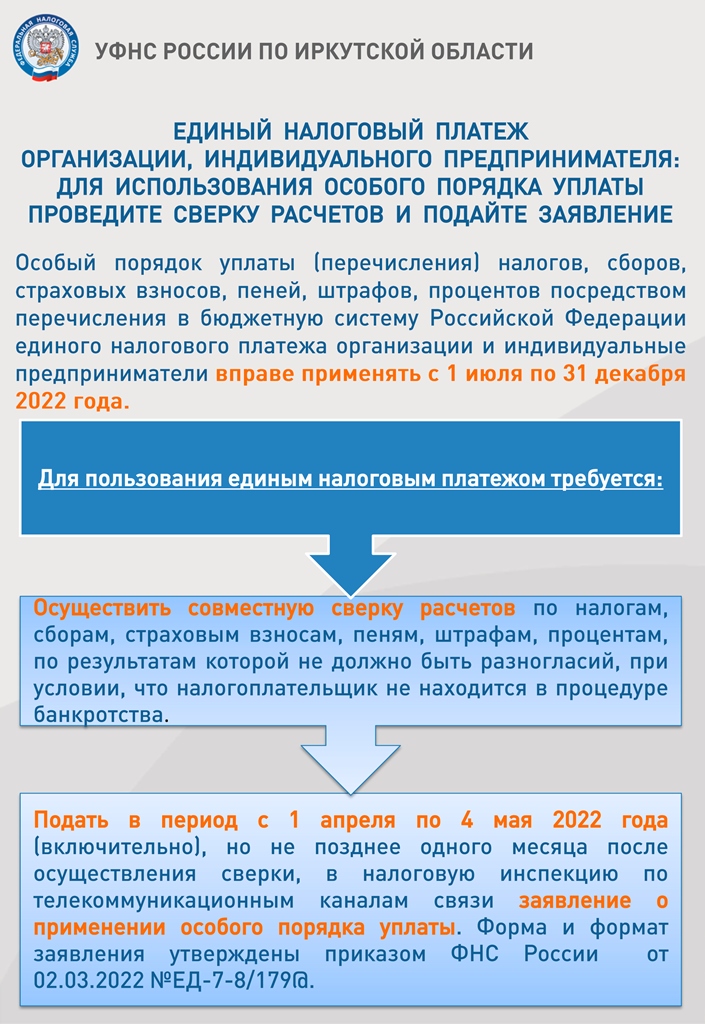

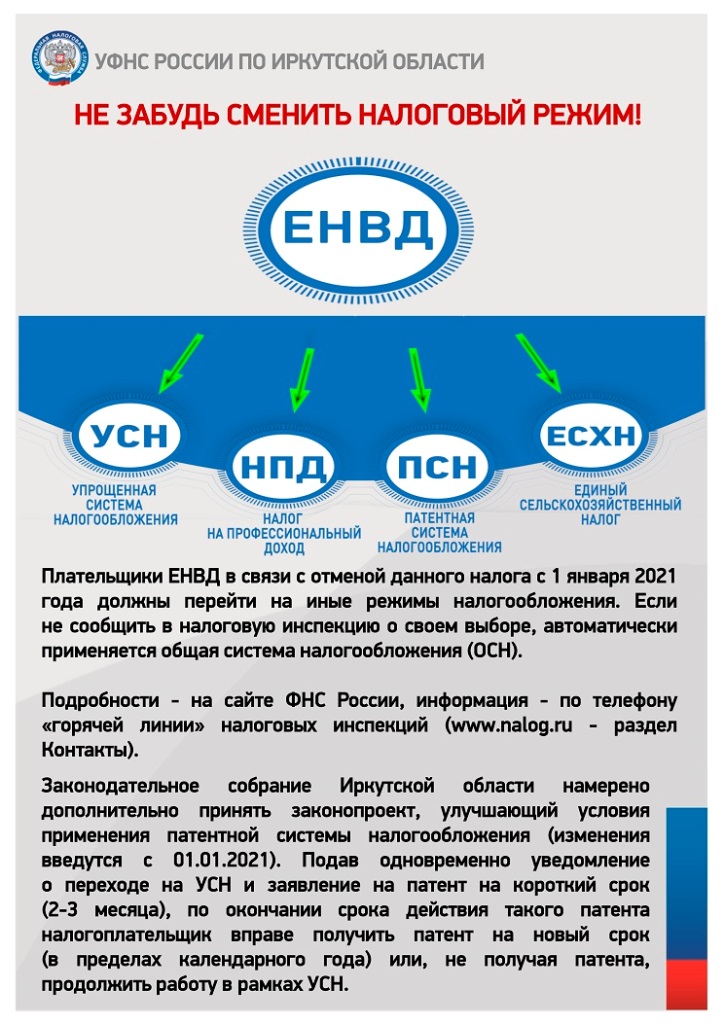

Налогоплательщик о преимуществах введения Единого налогового счета

С 1 января 2023 года в России для всех организаций и индивидуальных предпринимателей начнет действовать новая форма оплаты налогов и страховых взносов - Единый налоговый счет. На него налогоплательщик будет совершатьодин платеждля уплаты всех налогов, а налоговая служба автоматически распределятьполученные средства по обязательствам плательщика.

Сейчас по каждому налогу нужно заполнять отдельное платежное поручение со множеством реквизитов. Нововведение должно упростить этот механизм,сэкономить время на оформление платежей и избежать ошибок. Ведь для уплаты налога нужно будет указывать всегодва реквизита – ИНН и сумму платежа.

Налогоплательщик должен будет ежемесячно сдавать текущие декларации и расчеты до 25-го числа, а уплачивать общую сумму, исчисленных по ним налогов и взносов до 28-го числа.

Своим мнением о преимуществах и функциональных возможностях введения Единого налогового счета поделилась Ирина Мамойко начальник отдела потребительского рынка товаров и услуг администрации муниципального образования Нижнеудинского района

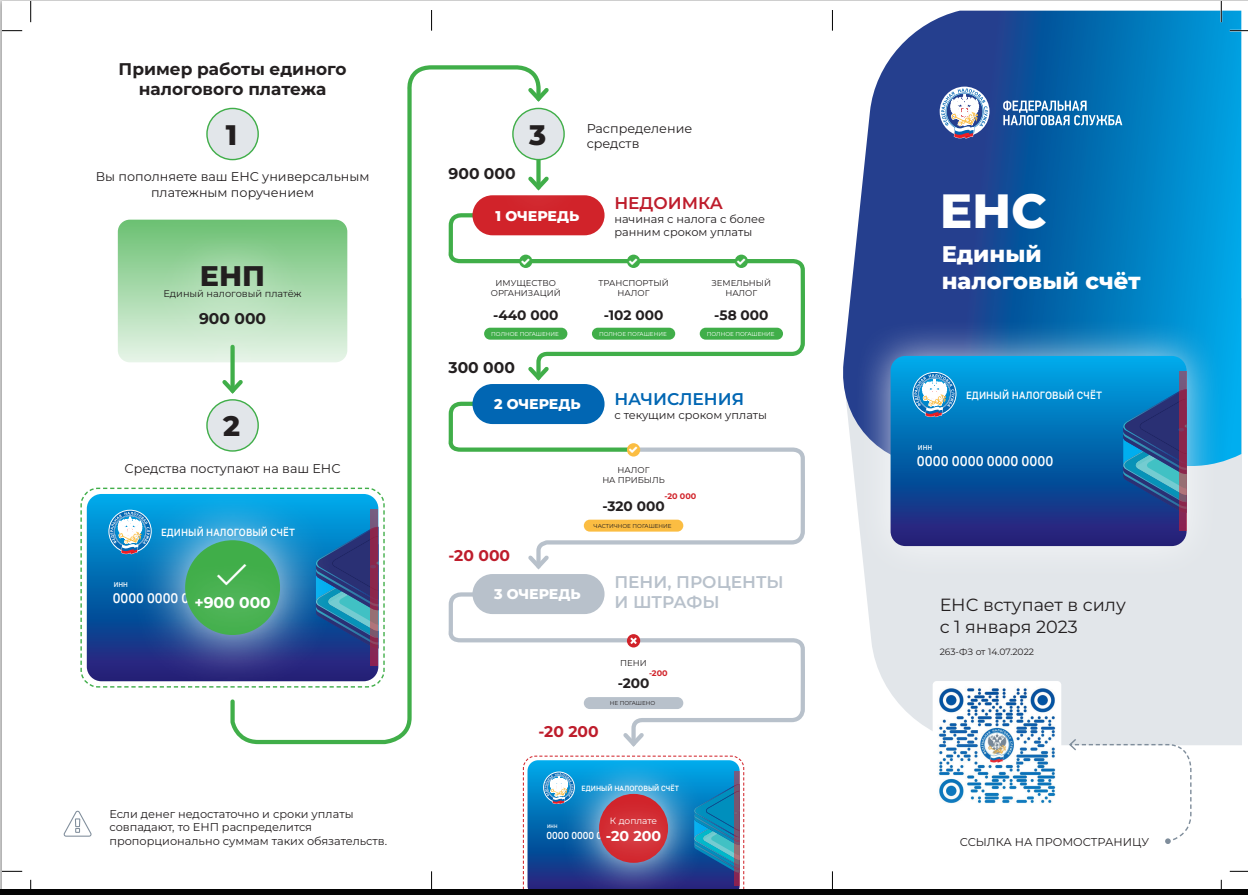

Единый налоговый счет - это единая сумма расчетов налогоплательщика с бюджетом, другими словами - новая форма уплаты платежей в бюджетную систему Российской Федерации. Изучив информацию о преимуществах новой системы уплаты налогов, мы поняли, что это очень удобно, введение Единого налогового счета значительно упростит работу бухгалтера, а именно: - Все декларации сдаем в один срок. - Вместо массы платежей – разовое перечисление средств. - При заполнении платежки нужно указать только ИНН и общую сумму платежа. Ее мы определяем по всем декларациям и расчетам суммарно. К тому же, если средств не хватает, то они распределяются пропорционально по всем платежам. В первую очередь закрывается недоимка. Далее зачитываются налоги и авансовые платежи по налогам и страховым взносам. В последнюю очередь - пени, проценты и штрафы. Преимущества новой системы уплаты налогов на лицо: - до одного дня уменьшится время снятия блокировки со счета лица после погашения задолженности перед бюджетом, - ускорится и процесс возврата переплаты, - информацию о распределении сумм по налогам можно будет увидеть в «Личном кабинете налогоплательщика» или запросить в инспекции. - все налогоплательщики перечисляют средства на один - отдельный казначейский счет Управления Федерального казначейства по Тульской области.

Информационное сообщение

Основные изменения в налогообложении имущества физических лиц

Налоговые уведомления, направленные в 2022 году, содержат расчет имущественных налогов за налоговый период 2021 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

- при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн. рублей за 2021 год, размещенный на сайте Минпромторга России (по сравнению с аналогичным Перечнем 2020 года в него дополнительно включены такие марки и модели автомобилей, как Skoda KODIAQ SportLine, Toyota Fortuner 2.8 Elegance, Citroen SpaceTourer BUSINESS LOUNGE XL, Peugeot TRAVELLER Business VIP Long.);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике Справочная информация о ставках и льготах по имущественным налогам

2) по земельному налогу

- исчисление суммы налога производится по налоговой ставке, установленной в соответствии с пп. 2 п. 1 ст. 394 НК РФ (не более 1,5% «для прочих земель») в отношении земельного участка, по которому из органа, осуществляющего федеральный государственный земельный контроль (надзор), поступила информация о нарушениях обязательных требований к использованию и охране объектов земельных отношений:

а) в связи с неиспользованием для сельхозпроизводства земельного участка, относящегося к землям сельхозназначения или к землям в составе зон сельхозиспользования;

б) в связи с использованием не по целевому назначению (неиспользованием по целевому назначению) в предпринимательской деятельности земельного участка, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике Справочная информация о ставках и льготах по имущественным налогам

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

3) по налогу на имущество физических лиц

- для расчета налога за налоговый период 2021 года во всех регионах применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

0.2 – для г. Севастополя где кадастровая стоимость применяется в качестве налоговой базы первый год;

0.4 (в 2021 году был 0.2) – 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2021 году был 0.4) – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 74 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости - применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике Справочная информация о ставках и льготах по имущественным налогам

- применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел.: 8-800-222-22-22).

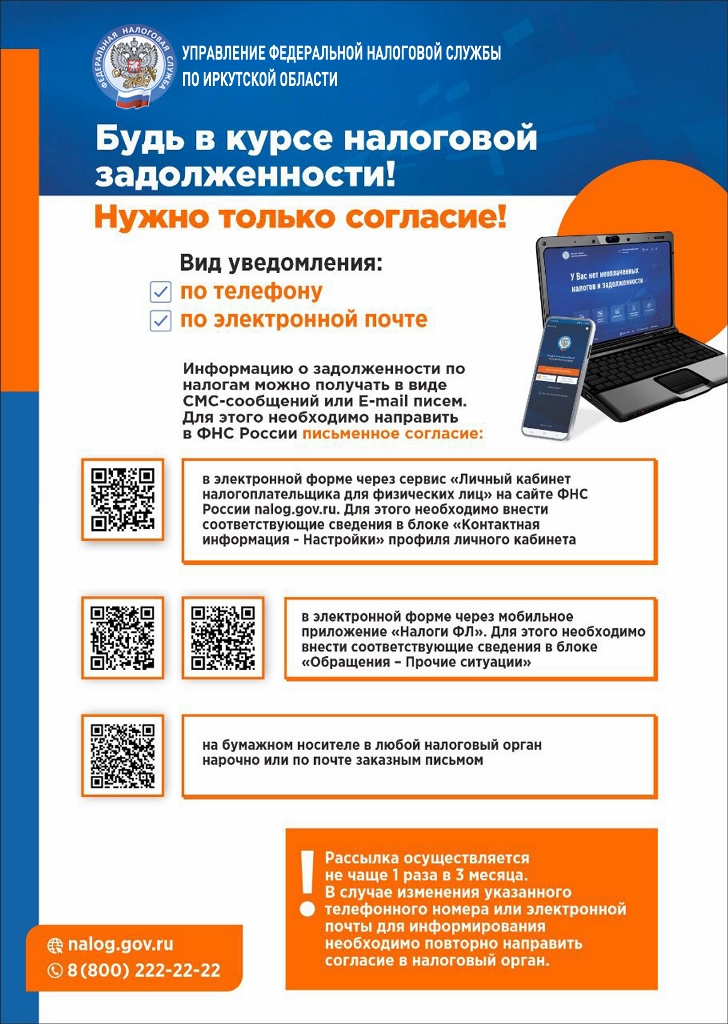

Памятка к порядку заполнения формы согласия на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам в соответствии с пунктом 7 статьи 31 Налогового кодекса Российской Федерации посредством рассылки СМС сообщений

Согласие налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам

ФНС России разъяснила, как заплатить налог по УСН в 2022 году

Председатель Правительства РФ Михаил Мишустин подписал постановление от 30.03.2022 №512 об изменении сроков уплаты УСН для отдельных отраслей.

В соответствии с документом на шесть месяцев продлеваются:

- срок уплаты налога по УСН за 2021 год;

- срок уплаты авансового платежа по УСН за первый квартал 2022 года

При этом в новые сроки необходимо уплатить не всю сумму налога или авансового платежа, а одну шестую часть, начиная со следующего месяца после перенесенного срока уплаты соответствующих налогов (авансовых платежей). Далее налогоплательщики уплачивают ежемесячно по одной шестой части суммы до полной уплаты налога или авансового платежа.

Таким образом, сроки уплаты налога, уплачиваемого в связи с применением УСН, за 2021 год переносятся: для организаций с 31 марта на 31 октября 2022 года; для ИП с 30 апреля на 30 ноября 2022 года.

Также срок уплаты авансового платежа по УСН за первый квартал 2022 года переносится для организаций и ИП с 25 апреля на 30 ноября 2022 года.

Продление сроков уплаты касается организаций и ИП, осуществляющих отдельные виды экономической деятельности. Полный перечень приведен в приложении к постановлению.

Актуальные сведения о коде основного вида деятельности организации или ИП содержатся в выписке из ЕГРЮЛ или ЕГРИП (подраздел «Сведения об основном виде деятельности» раздела «Сведения о видах экономической деятельности Общероссийскому классификатору видов экономической деятельности»).

Получить такую выписку можно на сайте ФНС России с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» и «Прозрачный бизнес».

Указанная информация доведена по системе налоговых органов письмом ФНС России от 31.03.2022 № СД-4-3/3868@.

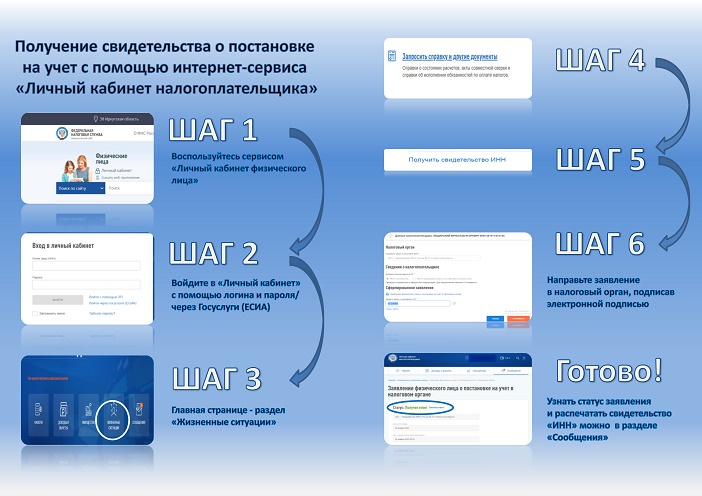

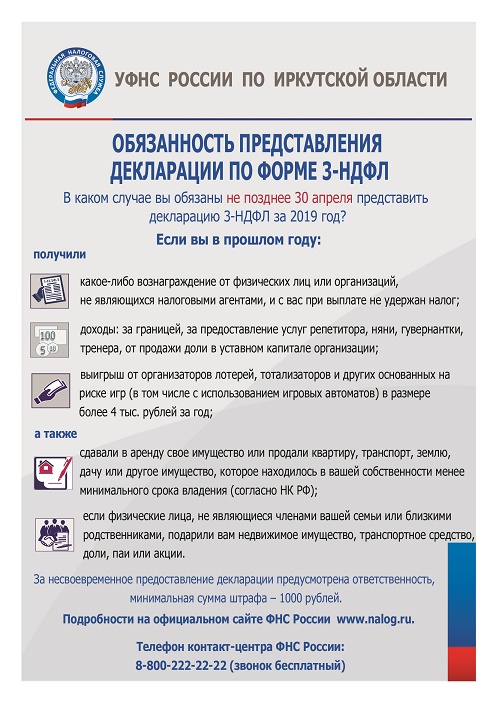

Для получения неиспользованного остатка имущественного вычета гражданин, подав заявление, может не сдавать декларацию

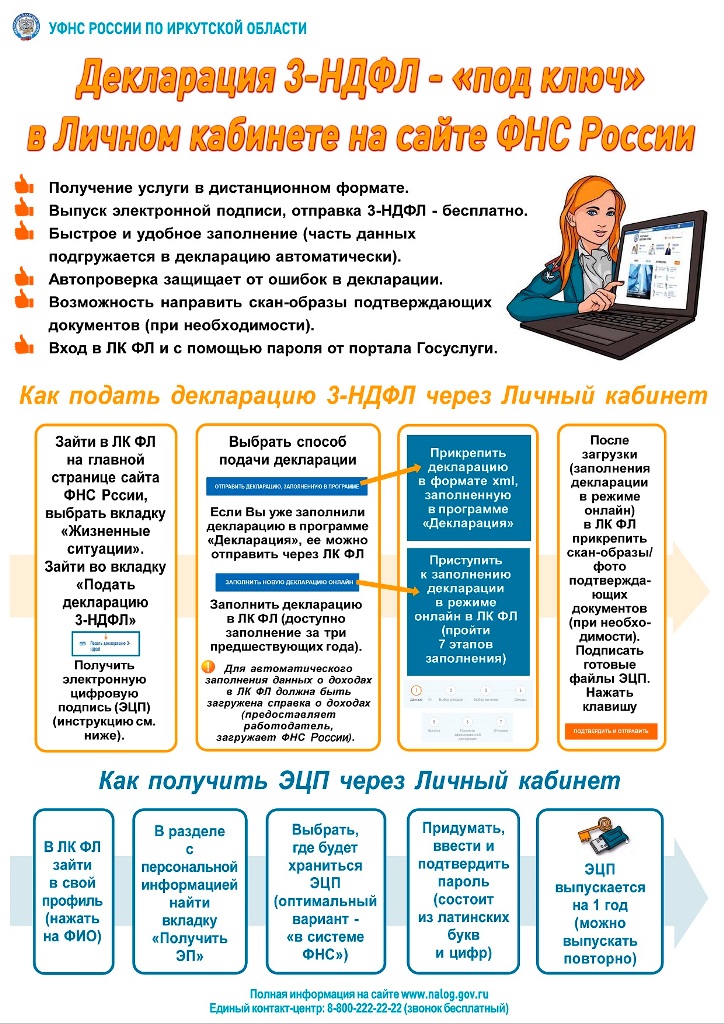

С нынешнего года налогоплательщики, ранее заявлявшие имущественные налоговые вычеты в связи с расходами на приобретение жилья или уплату процентов по кредитам и займам на соответствующие цели, право на получение которых возникло с 2020 года, в последующие годы могут воспользоваться упрощенным порядком их получения. Данная процедура доступна пользователям «Личного кабинета налогоплательщика для физических лиц».

Первый год налогоплательщик подает декларацию о полученных доходах по форме 3-НДФЛ и все необходимые подтверждающие документы. Если у него остается неиспользованный остаток имущественного вычета, переходящий на последующие налоговые периоды, налоговая служба автоматически проведет проверку всех условий его предоставления и сформирует в «Личном кабинете» предзаполненное заявление. Гражданину нужно будет его подписать электронной подписью, которую он может получить в этом же сервисе, и направить в налоговую инспекцию.

Заявление будет сформировано после получения налоговой службой сведений о доходах физических лиц за предыдущий год от налоговых агентов (по сроку не позднее 1 марта). Предзаполненные заявления будут размещены в «Личных кабинетах налогоплательщиков» к 21 марта. Более никаких документов (в том числе декларацию 3-НДФЛ) подавать не нужно.

Таким образом, для получения неиспользованного остатка имущественного вычета гражданину нужно представить декларацию или предзаполненное заявление. Срок камеральной проверки декларации – три месяца, предзаполненного заявления - сокращен до одного месяца.

https://lkfl2.nalog.ru/lkfl/login

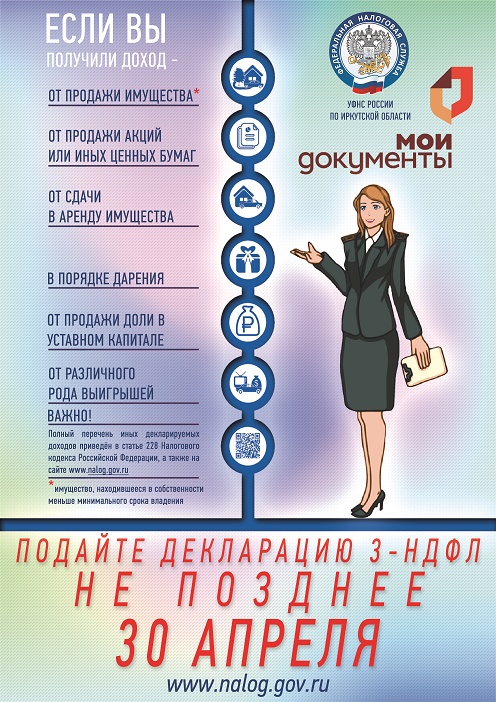

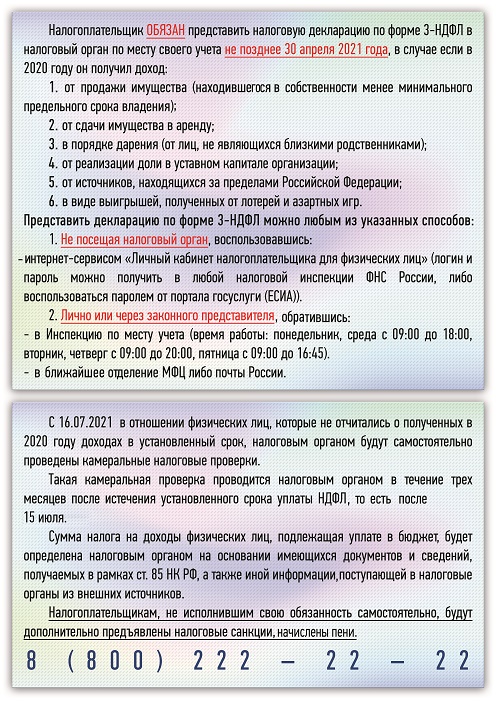

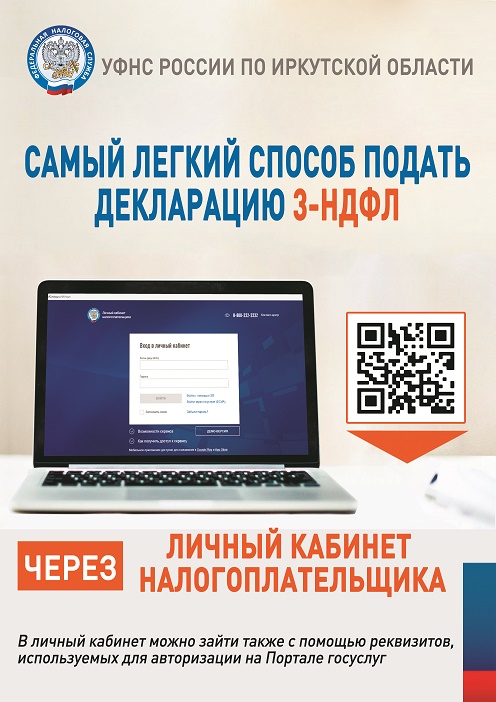

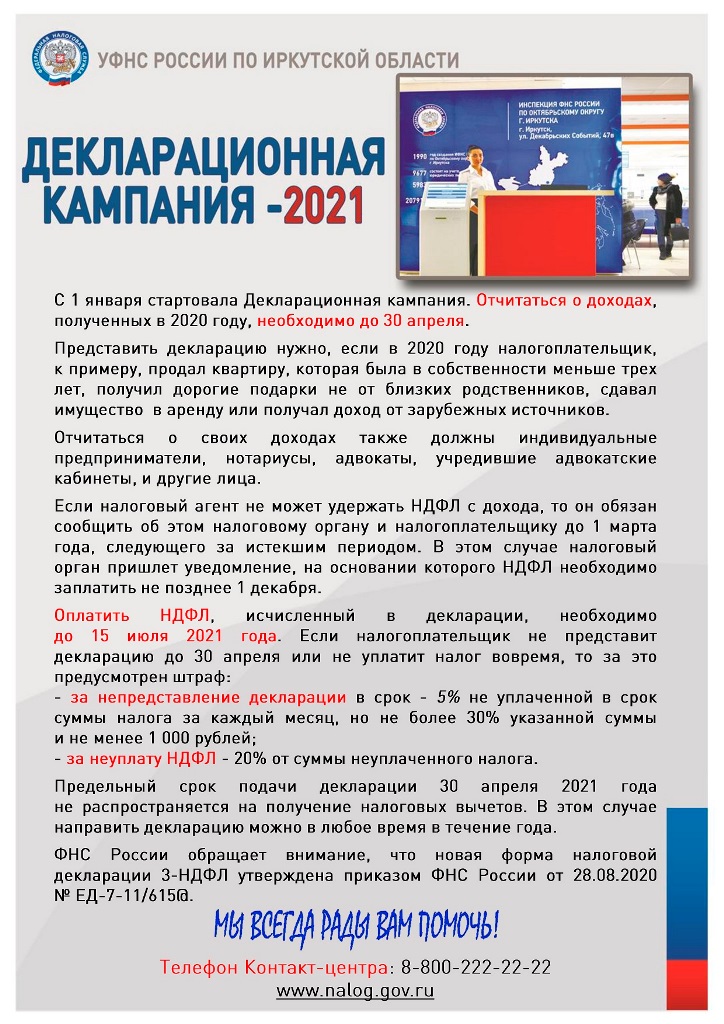

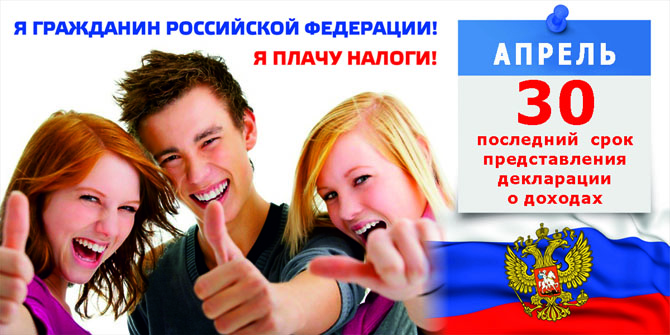

В России продолжается Декларационная кампания 2022 года

Представить декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года. Форму 3-НДФЛ можно подать в налоговый орган по месту своего учета или в МФЦ. Декларацию также можно заполнить онлайн в Личном кабинете налогоплательщика для физических лиц или через программу «Декларация». Для этого следует заполнить форму 3-НДФЛ, утвержденную приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

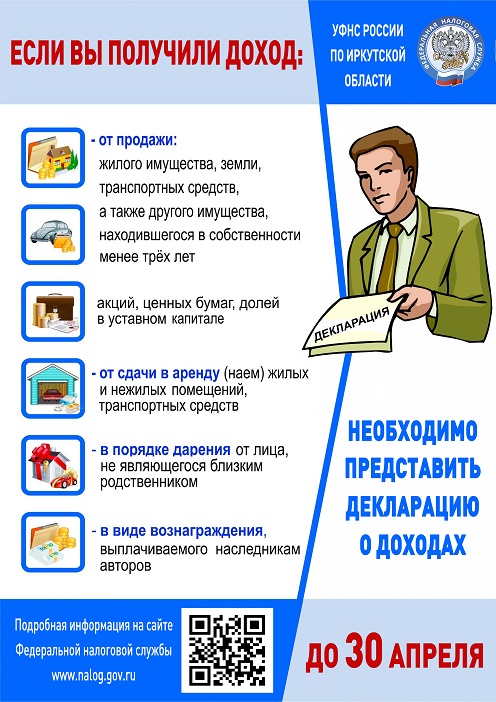

Отчитаться о доходах необходимо, если в 2021 году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. При этом в случае продажи недвижимого имущества на сумму до 1 млн. рублей, а иного имущества – до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

При этом физические лица, получающие доходы как самозанятые, не представляют декларацию и не обязаны отчитываться о них в рамках декларационной кампании.

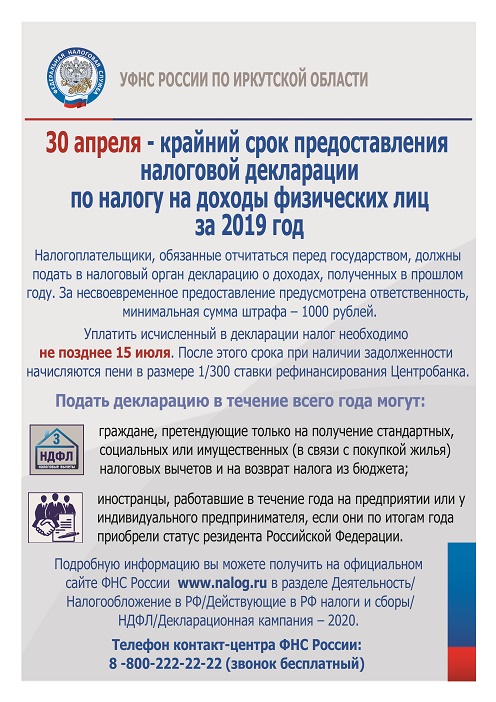

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022 года.

Если налоговый агент не удержал НДФЛ с дохода, полученного налогоплательщиком, то последний должен задекларировать его самостоятельно и уплатить налог. Сделать это необходимо только в том случае, если налоговый агент не сообщил в ФНС России о невозможности удержать налог и о сумме неудержанного НДФЛ. Если же он выполнил данную обязанность, налоговый орган направит гражданину налоговое уведомление, на основании которого необходимо будет уплатить НДФЛ не позднее 1 декабря 2022 года.

При нарушении сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации – 4 мая 2022 года. Обращаем внимание на то, что он не распространяется на получение налоговых вычетов. Для этого направить декларацию можно в любое время в течение года.

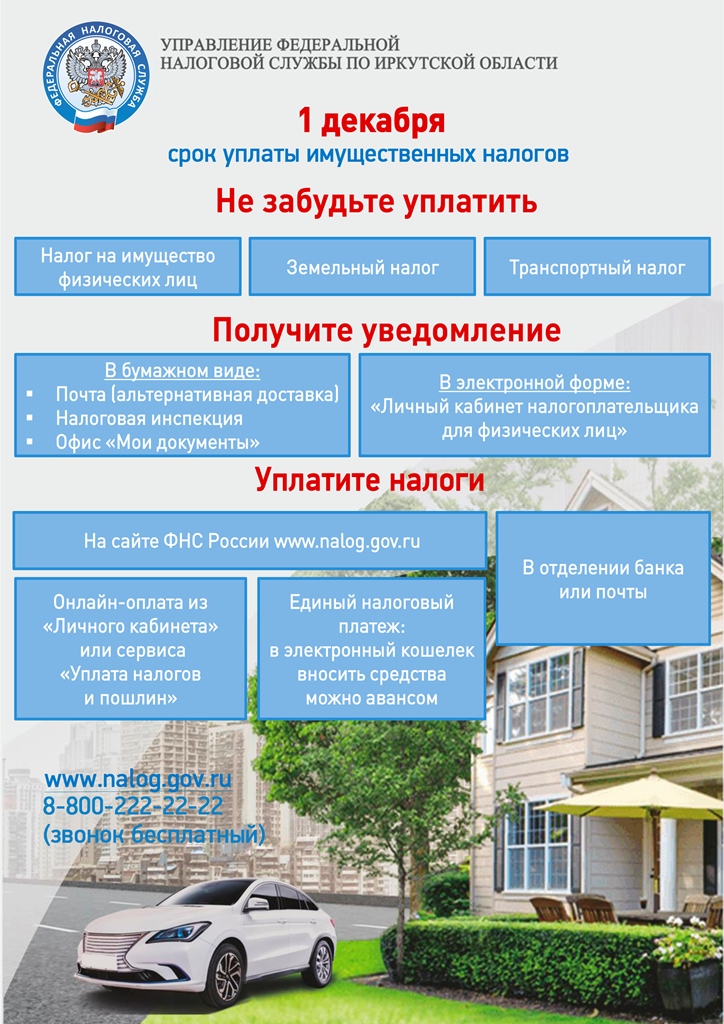

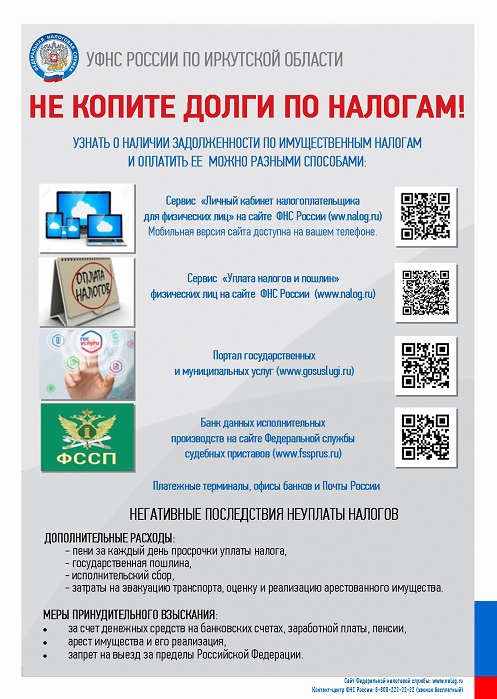

Ваш вклад в бюджет: заплатите налоги вовремя, погасите задолженность

1 декабря 2021 года - истек срок уплаты имущественных налогов (налога на имущество, земельного и транспортного налогов), начисленных гражданам за предыдущий - 2020 год.

Если налогоплательщик не получил уведомление, это не освобождает его от обязанности уплаты налогов. Он может обратиться в операционный зал налоговой инспекции лично, имея при себе документ, удостоверяющий личность, по адресам: г. Тулун, ул. Гидролизная, 2а; г. Нижнеудинск, ул. Советская, 26; г. Тайшет, ул. Автозаводская, 3; г. Саянск, мкр Юбилейный, 41; г. Зима, ул. Ленина, 2; рп. Залари, ул. Ленина, 101. Прием налогоплательщиков осуществляется без перерыва на обед: понедельник и среда – с 9.00 до 18.00; вторник и четверг – с 9.00 до 20.00; пятница – с 9.00 до 16.45, за исключением операционного зала рп. Залари, где прием ведется с понедельника по четверг - с 9.00 до 18.00; в пятницу – с 9.00 до 16.45, перерыв на обед – с 13.00 до 13.45.

Кроме того, сообщить об отсутствии уведомления можно через «Личный кабинет налогоплательщика для физических лиц», а также воспользовавшись интернет-сервисом «Обратиться в ФНС России» на сайте www.nalog.gov.ru.

Если налогоплательщик пропустил срок уплаты, образуется задолженность. В этом случае, начиная с 2 декабря начисляют пени в размере 1/300 ставки рефинансирования Центробанка за каждый календарный день просрочки. В случае отсутствия оплаты налоговый орган будет вынужден обратиться в суд для взыскания задолженности в судебном порядке и в дальнейшем направить исполнительный документ в службу судебных приставов, что влечет дополнительные расходы у налогоплательщика – ему придется уплатить госпошлину и исполнительский сбор. Если задолженность не будет погашена, гражданину могут ограничить право на выезд за рубеж и наложить арест на имущество.

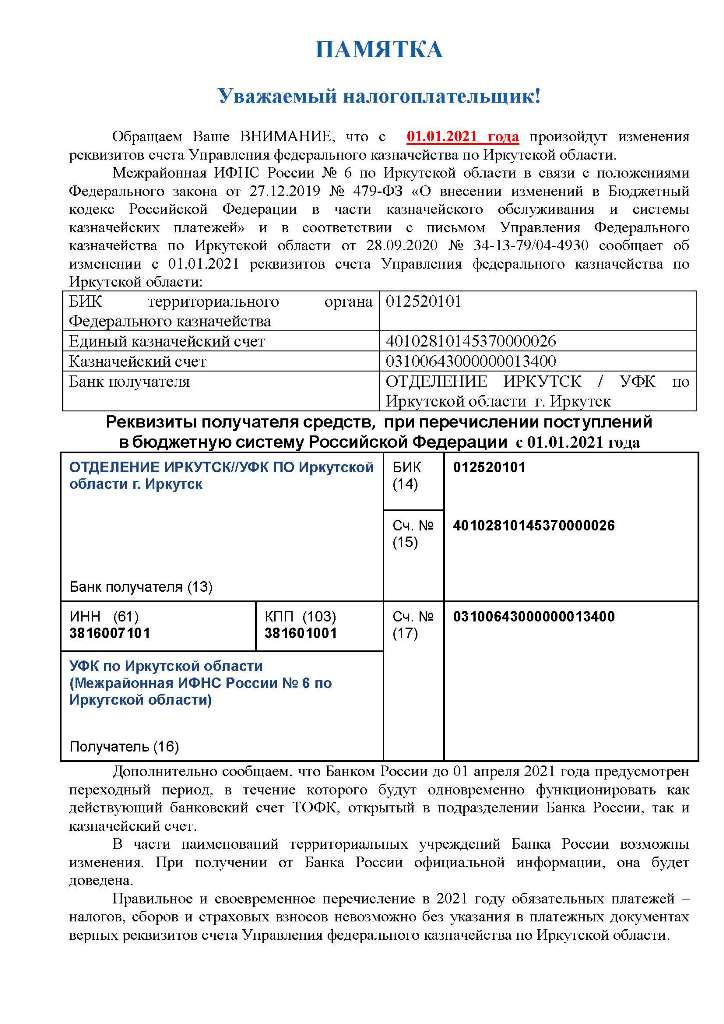

Изменились правила указания информации в реквизитах распоряжений о переводе денежных средств

С 1 октября 2021 года в приказ Минфина России от 12.11.2013 №107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» внесены изменения (приказ Минфина России от 14.09.2020 №199н), которые касаются порядка указания информации, идентифицирующей платеж, а также плательщика, составившего распоряжение о переводе денежных средств, в уплату платежей, администрируемых налоговыми органами.

Так, согласно обновленным Правилам указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, при заполнении реквизита «106» (основание платежа) более не применяются значения «ТР», «ПР», «АП» и «АР». Вместо них указывается значение «ЗД». Данные обозначения переходят в поле «108» (номер документа, являющегося основанием платежа), и теперь первые два знака в нем обозначают вид документа: «ТР0000000000000» - номер требования налогового органа об уплате налога (сбора, страховых взносов); «ПР0000000000000» - номер решения о приостановлении взыскания; «АП0000000000000» - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения; «АР0000000000000» - номер исполнительного документа (исполнительного производства).

Номер документа указывается после буквенного значения вида документа и должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе. Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) №41797, в поле «108» распоряжения должно быть указано: «ТР41797». В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания в показателе «108» указывается значение «0».

Из Правил указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, исключены следующие статусы, идентифицирующие лицо или орган, составившие распоряжение: «09», «10», «11», «12». При этом изменен статус «13» - налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства. Также исключены статусы - «21», «22», «25», «26».

Коды Бюджетной классификации на 2021 год

ПАМЯТКА

Уважаемый налогоплательщик – бюджетные учреждения

Межрайонная ИФНС России № 24 по Иркутской области обращает Ваше внимание, что при направлении заявления на возврат излишне уплаченных сумм налогов (взносов) в соответствии со статьей 78 Налогового кодекса Российской Федерации необходимо указывать верные реквизиты для перечисления денежных средств согласно Приказу Казначейства России от 14.05.2020 №21н (ред. от 28.06.2021) «О Порядке казначейского обслуживания».

НАПРИМЕР:

Заявление подано учреждением МБОУ «Иркутская СОШ», ИНН 3808000000 КПП 384901001

Наименование банка получателя: ОТДЕЛЕНИЕ ИРКУТСК БАНКА РОССИИ//УФК по Иркутской области г. Иркутска (для всех учреждений)

БИК банка получателя: 012520101 (для всех учреждений)

Корреспондентский счет банка получателя (20-ти значный): 40102810145370000026 (для всех учреждений)

Номер счета для возврата (казначейский счет- 20-ти значный): 03230000000000000400 (для каждого учреждения свой)

Реквизиты получателя (п.8 порядка, утвержденного Приказом ФК от 14.05.2020 №21н) в случае если казначейский счет открыт финансовому органу, органу управления внебюджетным фондом указываются полное или сокращенное наименование финансового органа, органа управления внебюджетным фондом, в скобках полное или сокращенное наименование учреждения.

В данном примере: Финансовое управление МО «Иркутский район» (МБОУ «Иркутская СОШ»)

Номер лицевого счета получателя средств (11-ти значный): лицевой счет получателя обязательно должен соответствовать бюджету расчетного счета получателя. Например: лицевой счет 20300000000 соответствует расчетному счету 03230000000000000400

КБК получателя (20-ти значный код кассовый выплаты): 00000000000000000011

ОКТМО получателя: 25701000

Информационное сообщение

Межрайонная ИФНС России №6 по Иркутской области уведомляет Вас, что Правительством Российской Федерации внесены в Государственную Думу Российской Федерации поправки в Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Закон № 54-ФЗ), в части трансформации льготы, предоставляющей право не применять контрольно-кассовую технику на розничных рынках, ярмарках и в выставочных комплексах.

Указанные поправки в пункт 2 статьи 2 Закона № 54-ФЗ предусматривают сохранение льготы неприменения контрольно-кассовой техники только для организаций и индивидуальных предпринимателей, применяющих систему налогообложения в виде единого сельскохозяйственного налога (далее – ЕСХН), при торговле продовольственными товарами на розничных рынках, ярмарках и в выставочных комплексах с торговых мест площадью не более 15 кв. м. (включая места для хранения товара).

Налогоплательщиками ЕСХН признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Критерии отнесения организаций и индивидуальных предпринимателей к сельскохозяйственным товаропроизводителям раскрыты в статье 346.2 Налогового кодекса Российской Федерации (далее – Налоговый кодекс).

Переход на уплату ЕСХН осуществляется организациями и индивидуальными предпринимателями добровольно, путем подачи в налоговые органы уведомления о переходе на ЕСХН в срок до 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на уплату ЕСХН (часть 5 статьи 346.2 Налогового кодекса, статья 346.3 Налогового кодекса).

Организации и индивидуальные предприниматели, не уведомившие о переходе на уплату ЕСХН в установленный срок, не признаются налогоплательщиками ЕСХН (пункт 3 статьи 346.3 Налогового кодекса).

В этой связи, если налогоплательщик подпадает под критерии льготы, имеет право использовать ЕСХН и планирует воспользоваться предусмотренной поправками льготой, то он вправе реализовать свое право по переходу на ЕСХН с 01.01.2022 путем подачи соответствующего уведомления не позднее 31.12.2021.

При этом обращается внимание, что проект изменений не затрагивает положение пункта 8.1 статьи 2 Закона № 54-ФЗ, обязывающего организации и индивидуальных предпринимателей на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, применять контрольно-кассовую технику при осуществлении расчетов за товары, подлежащие в соответствии с законодательством Российской Федерации маркировке средствами идентификации.

Одновременно следует отметить, что с 01.01.2019 организации и предприниматели, применяющие ЕСХН, признаются плательщиками налога на добавленную стоимость (далее – НДС).

Налогоплательщики ЕСХН имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется ЕСХН, без учета НДС не превысит в совокупности: 80 млн. руб. за 2020 год, 70 млн. руб. за 2021 год (пункт 1 статьи 145 Налогового кодекса).

Налоговое уведомление 2021 года

Уважаемые налогоплательщики! Межрайонная ИФНС России №6 по Иркутской области информирует о размещении на официальном сайте Федеральной налоговой службы промо-страницы (раздела) - «Налоговые уведомления 2021 года» (https://www.nalog.gov.ru/rn38/nu2021/).

На ней налогоплательщики могут найти ответы на основные вопросы: что такое налоговое уведомление и как его исполнить; основные изменения в налогообложении имущества физических лиц с 2021 года; почему в 2021 году изменились налоги на имущество; как проверить налоговые ставки и льготы, указанные в налоговом уведомлении; как воспользоваться льготой, неучтенной в налоговом уведомлении; что делать, если в налоговом уведомлении некорректная информация; что делать, если налоговое уведомление не получено.

Налоговое уведомление за налоговый период 2020 года должно быть исполнено (налоги в нем оплачены) не позднее 1 декабря 2021 года.

Функции учета налогоплательщиков передают специализированному центру

С 01.11.2021 на территории Иркутской области функция учета налогоплательщиков передана в ведение МИ ФНС России №17 по Иркутской области (приказ ФНС России от 16.02.2021 №ЕД-7-12/142@). Налогоплательщики по вопросам учета могут обращаться в МИ ФНС России №17 по Иркутской области, территориальные налоговые инспекции (включая ТОРМ) и подразделения Многофункционального центра по оказанию государственных услуг.

Единый регистрационный центр с 01.11.2021 осуществляет функции по учету всех налогоплательщиков региона - юридических и физических лиц - по всем основаниям, предусмотренным ст. 83 и 84 НК РФ, ведению Единого государственного реестра налогоплательщиков (ЕГРН), работе с регистрирующими органами (ст. 85 НК РФ) и кредитными организациями (ст. 85.1 и 86 НК РФ), а также специализированную функцию оператора Федеральной информационной адресной системы.

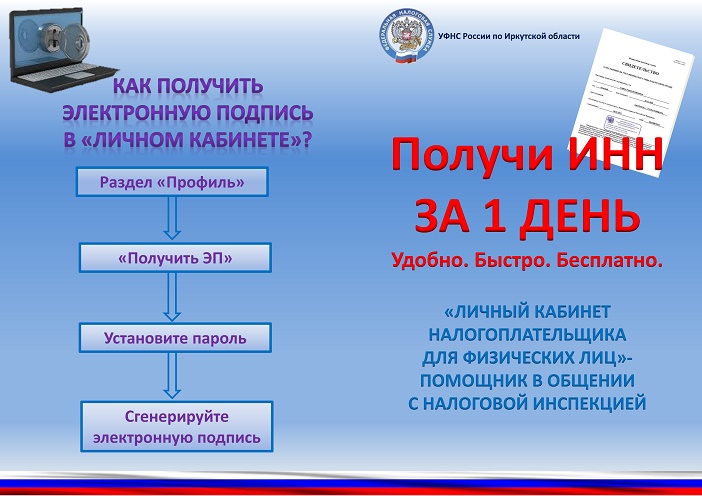

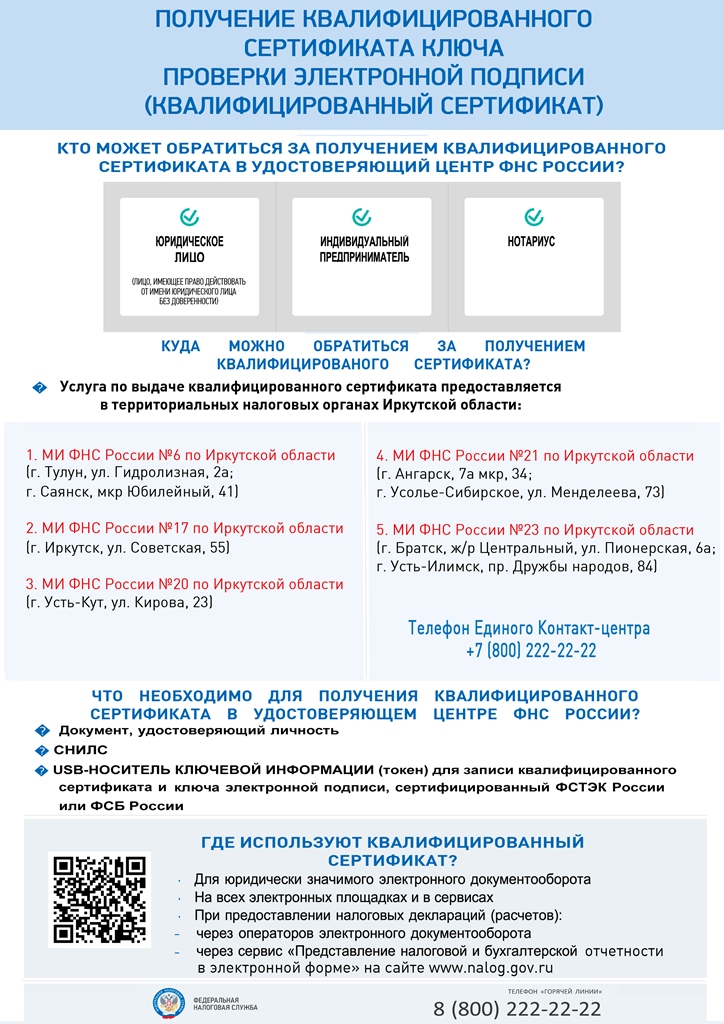

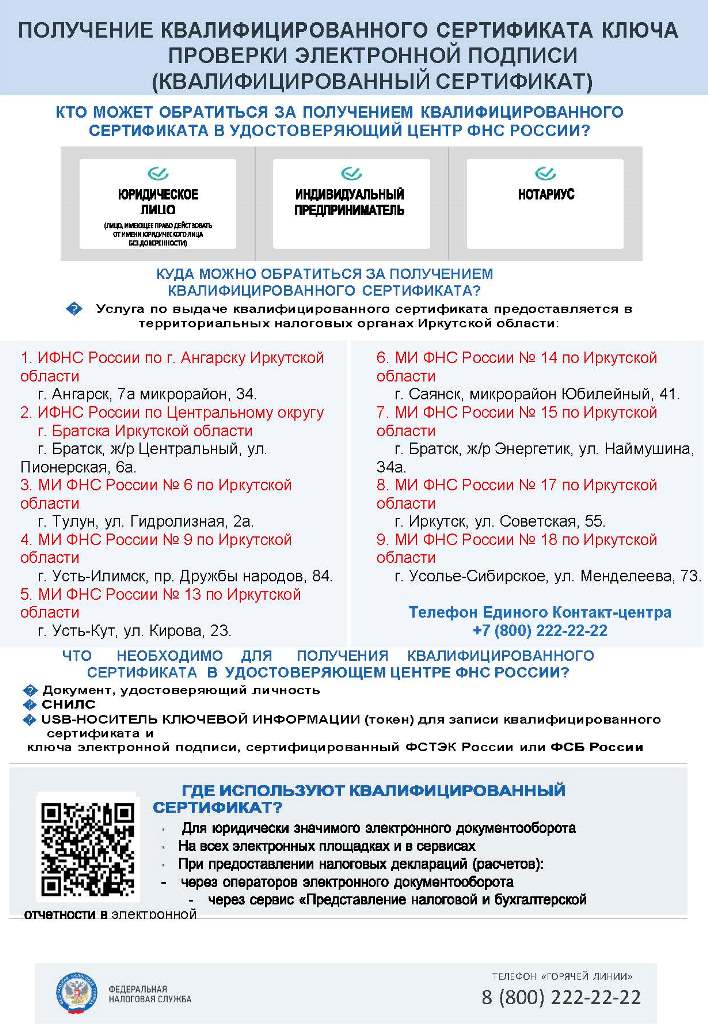

Памятка для получателей квалифицированной электронной подписи

C 1 января 2022 года в соответствии с изменениями, внесенными в Федеральный закон от 06.04.2011 №63-ФЗ «Об электронной подписи», функции по выпуску квалифицированной электронной подписи (КЭП) для юридических лиц (лиц, имеющих право действовать от имени юридического лица без доверенности), индивидуальных предпринимателей и нотариусов возлагаются на ФНС России.

В рамках бесшовного перехода на получение услуг в Удостоверяющем центре ФНС России налоговые органы уже приступили к выпуску квалифицированной электронной подписи (предоставляется бесплатно). Пункты выдачи КЭП: МИ ФНС России №6 (г. Тулун, г. Саянск), №17 (г. Иркутск), №20 (г. Усть-Кут), №21 (г. Ангарск, г. Усолье-Сибирское), №23 (г. Братск, г. Усть-Илимск) по Иркутской области. Запланировать получение услуги «Выдача КЭП» можно на сайте ФНС России (www.nalog.gov.ru) через онлайн-сервисы «Запись на прием в инспекцию» или «Личный кабинет» налогоплательщика.

Для получения КЭП необходим документ, удостоверяющий личность, и СНИЛС; также для юридических лиц: ОГРН, решение (приказ) о назначении на должность руководителя организации; для индивидуальных предпринимателей: ИНН физического лица, ОГРНИП; для нотариусов (уполномоченных на совершение нотариальных действий лиц): ИНН физического лица, удостоверение нотариуса (уполномоченного).

Для записи КЭП используется носитель формата USB Тип-А (токен), соответствующий установленным требованиям, имеющий сертификат соответствия ФСТЭК России или ФСБ России. Сертифицированные ключевые носители можно приобрести у операторов электронного документооборота, их перечень размещен на сайте: www.nalog.gov.ru (Налогообложение в Российской Федерации/ Предоставление бухгалтерской и налоговой отчетности).

Рекомендуем руководителям юридических лиц, индивидуальным предпринимателям, нотариусам перед посещением налогового органа для получения сертификата ключа электронной подписи проверить достоверность указываемых в заявлении данных:

• НА САЙТЕ ФНС РОССИИ (www.nalog.gov.ru)

– ИНН, ОГРН, ОГРНИП, наименование организации, сведения о руководителе (фио, должность) - в сервисе «Личный кабинет налогоплательщика» юридического лица или индивидуального предпринимателя;

– документ, удостоверяющий личность (фамилия, имя, отчество, серия и номер документа), ИНН и СНИЛС - в разделе «Персональные данные» сервиса «Личный кабинет физического лица»;

– сведения о юридическом лице/индивидуальном предпринимателе - с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде»;

• НА САЙТЕ МВД РОССИИ (http://сервисы.гувм.мвд.рф/info-service.htm?sid=2000) по серии и номеру документа - действительность российского паспорта;

• НА САЙТЕ ПФР (https://es.pfrf.ru/checkSnils) - СНИЛС.

Запланировать получение услуги «Выдача КЭП» можно на сайте ФНС России (www.nalog.gov.ru) через онлайн-сервисы «Запись на прием в инспекцию» или «Личный кабинет» налогоплательщика.

Ответы на интересующие вопросы можно получить, воспользовавшись технической поддержкой в «Личном кабинете» на сайте ФНС или по телефону Единого контакт-центра ФНС России: 8-800-222-22-22, а также у операторов электронного документооборота:

- ООО «Такском», тел.: +7 (495) 730-73-45;

- ООО «Компания Тензор», тел.: +7 (495) 123-34-07;

- АО «ПФ «СКБ Контур», тел.: 8-800-500-05-08.

1. Налоговая служба сообщает о начале рассылки налоговых уведомлений на уплату имущественных налогов за налоговый период 2020 года.

Пользователям сервиса «Личный кабинет налогоплательщика для физических лиц» уведомления направляют только в электронной форме (почтовыми отправлениями они не дублируется - за исключением случаев, когда налогоплательщик известил инспекцию о необходимости получения документов на бумажном носителе).

Срок уплаты налогов заканчивается 1 декабря. Воспользовавшись единым налоговым платежом («кошельком»), средства можно вносить заранее.

Информацию по имущественным налогам и уникальный номер платежного документа можно узнать по телефону горячей линии: 8-800-222-22-22 (звонок бесплатный) или по телефонам: +7 (39530) 4-62-37, 4-62-38, либо направив запрос через «Личный кабинет налогоплательщика» или интернет-сервис «Обратиться в ФНС России» на сайте www.nalog.gov.ru.

Полный текст

О реорганизации налоговых органов Иркутской области

В целях совершенствования структуры налоговые органы Иркутской области реорганизуются в соответствии с приказами ФНС России от 16.02.2021 №ЕД-7-4/142@, от 12.07.2021 №ЕД-7-4/654@ с 01.11.2021.

МИ ФНС России №14 по Иркутской области - путем присоединения к МИ ФНС России №6 по Иркутской области, с этой даты налогоплательщики, ранее состоявшие на учете в МИ ФНС России №14 по Иркутской области, указывают реквизиты МИ ФНС России №6 по Иркутской области: код ИФНС 3816, полное наименование - Межрайонная инспекция Федеральной налоговой службы №6 по Иркутской области, сокращенное наименование - Межрайонная ИФНС России №6 по Иркутской области, ИНН 3816007101, КПП 381601001, почтовый адрес: 665253, Иркутская обл., г. Тулун, ул. Гидролизная, 2а. С 01.11.2021 налогоплательщики, состоявшие на учете в МИ ФНС России №14 по Иркутской области, сдают отчетность в МИ ФНС России №6 по Иркутской области.

МИ ФНС России №6 по Иркутской области является правопреемником в отношении полномочий, прав, обязанностей и иных вопросов деятельности реорганизованной инспекции, кроме функций, переданных в МИ ФНС России №№17, 24, 25 по Иркутской области. Прием и обслуживание налогоплательщиков реорганизованными инспекциями в качестве ТОРМ (территориального обособленного места) будет осуществляться в операционных залах в полном объеме.

Также с 01.11.2021 созданы: МИ ФНС России №24 по Иркутской области (Долговой центр), на которую возлагаются функции по управлению долгом и обеспечению процедур банкротства, за исключением функций по взысканию имущественных налогов с физических лиц и уточнению платежей по физическим лицам; МИ ФНС России №25 по Иркутской области (Центр компетенции по контрольной работе), на которую возлагаются функции по контрольной работе (планирование и проведение выездных налоговых проверок, отработка схемных расхождений по НДС). МИ ФНС России №17 по Иркутской области (Единый регистрационный центр) переданы функции по централизованному учету налогоплательщиков.

В этом году гражданам налог рассчитают по кадастровой стоимости имущества

Физические лица, владеющие недвижимым имуществом, земельными участками и транспортными средствами, обязаны ежегодно уплачивать имущественные налоги, расчет которых налоговая служба производит на основании сведений, полученных из регистрирующих органов. Не позднее чем за 30 дней до наступления срока уплаты налогоплательщикам будут направлены налоговые уведомления. Пользователям «Личного кабинета налогоплательщика для физических лиц» уведомления приходят только в электронном виде (кроме случаев, когда гражданин извещает налоговый орган о необходимости получения уведомления почтой). В уведомлении содержится информация об объектах имущества, начисленных суммах налогов и все необходимые реквизиты для их уплаты. Плательщикам, имеющим право на налоговые льготы или вычеты (если у них не образуется налога к уплате), уведомление не направляют. Не пришлют его и тем, у кого общая сумма налогов составляет менее 100 рублей. В этом году в Иркутской области гражданам впервые исчисляют налог на имущество, исходя из кадастровой стоимости. Об условиях и особенностях налогообложения мы попросили рассказать заместителя начальника Межрайонной ИФНС России №6 по Иркутской области Елену Брагину.

- Елена Анатольевна, какие изменения, связанные с начислением налога на имущество физических лиц, произошли в законодательстве?

- Во-первых, налог на имущество (за 2020 год) на территории Иркутской области впервые рассчитывают исходя из кадастровой стоимости объектов недвижимости. При расчете налога налоговая база в отношении жилых объектов уменьшается на величину кадастровой стоимости: квартиры, части дома – 20 м2, комнаты, части квартиры - 10 м2, дома – 50 м2. Для семей, имеющих трех и более несовершеннолетних детей, налоговая база дополнительно уменьшается на 5 кв. м общей площади квартиры (комнаты) или 7 кв. м жилого дома (или его части) в расчете на каждого несовершеннолетнего ребенка. Ранее предусмотренные льготы сохранены в полном объеме. При этом по-прежнему льгота предоставляется в отношении только одного объекта каждого вида имущества.

Во-вторых, Федеральный закон от 23.11.2020 №374-ФЗ внес изменения в порядок расчета налога на имущество физических лиц. В частности, уточнен порядок исчисления налога при изменении кадастровой стоимости объекта налогообложения. Кроме того, налоговую льготу представляют начиная с налогового периода, в котором у физического лица возникло право на нее.

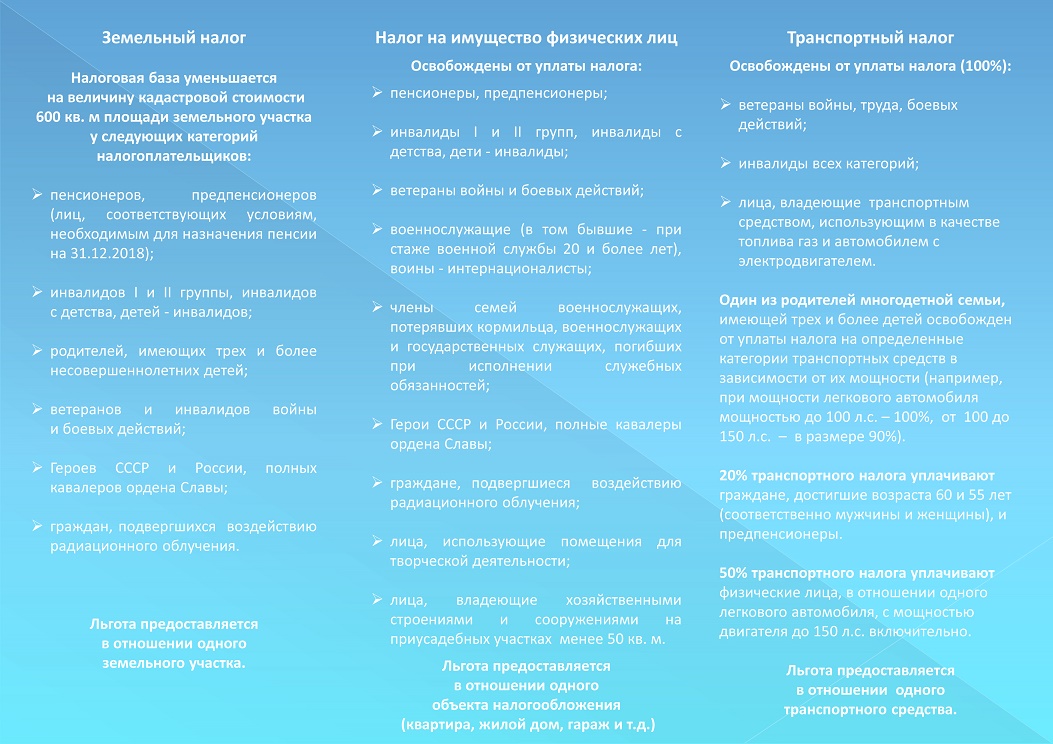

- На какое имущество установлены федеральные льготы по налогу?

- Право на налоговые льготы, как и прежде, имеют пенсионеры, инвалиды, ветераны войны, граждане, подвергшиеся воздействию радиации и др., перечисленные в ст. 407 НК РФ, в отношении: квартиры, части квартиры или комнаты; жилого дома или его части (в том числе жилого строения, расположенного на земельном участке для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства); гаража или машино-места.

Также не уплачивают налог физические лица, осуществляющие профессиональную творческую деятельность - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек - на период такого их использования; граждане - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Не облагаются налогом на имущество не имеющие капитального фундамента теплицы, сборно-разборные хозблоки, бытовки, навесы, временные строения.

- Каков порядок оформления льгот?

- Установлен беззаявительный порядок предоставления льгот гражданам. Теперь льготы применяют как на основании соответствующего заявления налогоплательщика, так и в проактивном порядке - по информации, полученной налоговыми органами из других ведомств и организаций, в том числе из пенсионного фонда и органов соцзащиты. Данное правило применяется независимо от того, на каком уровне установлена льгота - федеральным законодательством или нормативными актами муниципальных образований.

Граждане могут подать заявление и документы, подтверждающие право на льготу, обратившись лично в любой налоговый орган (не зависимо от места регистрации) или отделение МФЦ, либо направив документы - по почте, в электронном виде - через «Личный кабинет налогоплательщика». Инспекция пришлет налогоплательщику уведомление о предоставлении льготы либо сообщит об отказе в ее предоставлении.

Уведомление о выбранном объекте налогообложения, в отношении которого используется льгота, налогоплательщик представляет в налоговый орган по своему выбору или МФЦ не позднее 31 декабря года, с которого она применяется. При его отсутствии инспекция предоставит льготу в отношении одного объекта каждого вида с максимальной исчисленной суммой налога (п. 7 ст. 407 НК РФ).

При возникновении или прекращении права на налоговую льготу исчисление суммы налога производится с учетом количества месяцев, в течение которых налогоплательщик имеет на нее право (п. 6 ст. 408 НК РФ).

- Почему может произойти увеличение суммы земельного налога?

- Рост налога может быть обусловлен изменением налоговых ставок на муниципальном уровне, отменой налоговых льгот, изменением кадастровой стоимости земельного участка или другими обстоятельствами. Информацию о кадастровой стоимости участка можно получить на сайте Росреестра, о соответствующих налоговых ставках и льготах – в онлайн-сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.gov.ru/rn38/service/tax/). Причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции, или обратившись в контакт-центр ФНС России по телефону: 8-800-222-22-22 (звонок бесплатный).

- Кому положен вычет по земельному налогу?

- Для граждан, перечисленных в п. 5 ст. 391 НК РФ (например, пенсионеров и предпенсионеров, многодетных родителей, инвалидов и др.), налоговая база уменьшается на величину кадастровой стоимости 600 кв. м площади земельного участка – так называемые «шесть соток» (п. 5 ст. 391 НК РФ).

- Кто относится к категории граждан предпенсионного возраста?

- Лица, соответствующие условиям, необходимым для назначения пенсии согласно законодательству Российской Федерации, действовавшему на 31 декабря 2018 года (женщины по достижении 55 лет, мужчины – 60). Кстати, предпенсионеры также освобождены от уплаты налога в отношении одного объекта недвижимого имущества (жилого дома, квартиры, комнаты, гаража и т.п.), не использующегося в предпринимательской деятельности.

- Что делать, если в налоговом уведомлении неверно указан период владения квартирой, или обнаружены другие ошибки?

- Нужно обратиться в налоговый орган, который направит уточняющий запрос в регистрирующие органы и с учетом полученных сведений, в случае необходимости, произведет перерасчет налога. Это можно сделать через интернет (в «Личном кабинете налогоплательщика» или с помощью сервиса «Обратиться в ФНС» на сайте www.nalog.gov.ru), подать заявление лично в инспекцию или МФЦ, направить почтой.

- В какой срок нужно уплатить имущественные налоги? И как это можно сделать?

- Единый срок уплаты всех имущественных налогов за 2020 год – не позднее 1 декабря 2021 года. Граждане кроме привычных способов оплаты (например, на основании уведомления - в банке или на почте) могут воспользоваться интернет-услугой - единый налоговый платеж. В этом случае вносить средства для уплаты всех имущественных налогов и НДФЛ (не исчисленного работодателем) можно авансом и до получения налогового уведомления, в том числе несколькими платежами, что позволяет до наступления срока уплаты, накопить необходимую сумму. Пополнить такой «авансовый кошелек» можно в электронных сервисах ФНС России «Личный кабинет налогоплательщика для физических лиц» и «Уплата налогов и пошлин». Зачет в счет предстоящих платежей будет произведен в течение 10-ти дней с момента направления налогоплательщику налогового уведомления, если единый налоговый платеж был уплачен заранее, или со дня поступления единого налогового платежа в бюджет, если уплата осуществлена после направления уведомления.

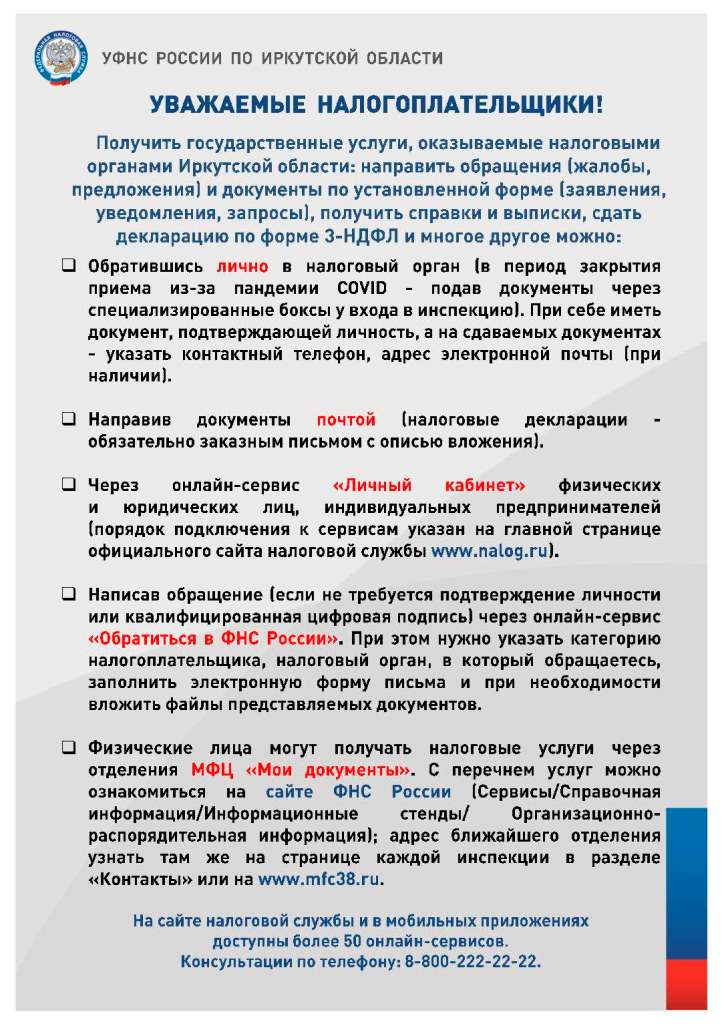

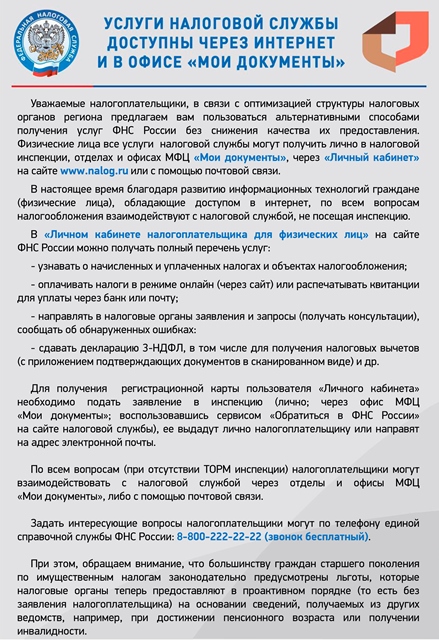

Наиболее удобный – бесконтактный способ общения с налоговой службой прямо из дома или офиса «Личный кабинет налогоплательщика». Можно подключиться к нему в любом территориальном налоговом органе, предъявив паспорт, а также зарегистрироваться с помощью учетной записи Единого портала госуслуг или электронной подписи (при их наличии). Пользователь «Личного кабинета» получает информацию обо всех объектах имущества и начисленных налогах, в режиме онлайн может уплатить налоги, сдать декларацию 3-НДФЛ и заявить налоговые вычеты, а при возникновении вопросов - обратиться в инспекцию с заявлением.

Не доверяйте фейкам о налоговых вычетах

Межрайонная ИФНС России №6 по Иркутской области обращает внимание налогоплательщиков, что в интернете недобросовестными пользователями распространяется ложная информация о возможности получения дополнительных социальных налоговых вычетов по НДФЛ. Соответствующие инструкции активно распространяются в мессенджерах и социальных сетях. Несмотря на многократные разъяснения специалистов налоговой службы в средствах информации, налогоплательщики продолжают массово представлять декларации с заявлением фейковых вычетов.

Фейк №1

Можно получить социальный налоговый вычет по расходам на пенсионное страхование на основании данных Пенсионного фонда Российской Федерации (ПФР).

Гражданам предлагают сформировать на Едином портале государственных услуг выписку о состоянии индивидуального лицевого счета застрахованного лица. В качестве суммы расходов для вычета рекомендуют принять данные из нее. После этого предлагают заполнить декларацию по форме 3-НДФЛ с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» (ЛК ФЛ). Такую льготу, якобы, нужно заявить как социальный вычет по дополнительным взносам на накопительную пенсию. Обращаем внимание, что такой порядок получения социального вычета противоречит налоговому законодательству.

Во избежание потери времени и негативных последствий не рекомендуем представлять через ЛК ФЛ декларации с заявлением вычетов по обязательным взносам на пенсионное страхование. Претендовать на социальный вычет могут только те налогоплательщики, которые решили самостоятельно увеличить размер своей пенсии. Для этого они уплачивают дополнительные страховые взносы на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 №56-ФЗ. Налоговый вычет можно получить, только представив документы, подтверждающие фактические расходы по уплате дополнительных страховых взносов на накопительную пенсию. Например, копию договора с негосударственным пенсионным фондом и копии платежных документов, подтверждающих самостоятельную уплату взносов. Еще одним доказательством служит справка от работодателя (налогового агента) об удержании и перечислении сумм таких взносов по поручению физического лица, которая выдается по утвержденной форме.

При этом выписка о состоянии индивидуального лицевого счета застрахованного лица не является документом, подтверждающим расходы налогоплательщика, а также основанием для предоставления социального налогового вычета по НДФЛ.

Фейк № 2

В рамках социального налогового вычета подлежит возврату НДФЛ, удержанный с выплат по больничному листу.

В Налоговом кодексе Российской Федерации четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

Суммы, выплачиваемые по больничному листу в 2021 году, как и в предыдущие годы, облагаются НДФЛ, изменился только порядок выплат. Если до 2021 года работодатели выплачивали пособия своим работникам за весь период нетрудоспособности, а потом часть суммы засчитывали в счет уплаты страховых взносов, то теперь работодатели выплачивают пособия только за три первых дня болезни, а пособие за период начиная с четвертого дня работники получают напрямую из Фонда социального страхования Российской Федерации (ФСС) (пп. 1, 6 Положения, утв. Постановлением Правительства РФ от 21.04.2011 №294). И работодатель, и ФСС непосредственно при выплатах работнику удерживают и перечисляют в бюджет налог на доходы. В данном случае ФСС также является налоговым аген¬том. Таким образом, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, налог на доходы удерживается в обычном порядке, точно так же, как при начислении заработной платы. Вычеты по НДФЛ, удержанному с выплат по больничному листу, налоговым законодательством не предусмотрены.

Обратите внимание: согласно ст. 219 Налогового кодекса Российской Федерации социальные налоговые вычеты предоставляют налогоплательщикам при расходах собственных средств на благотворительные цели, на обучение и лечение (свое и близких родственников), как выше сказано, на добровольное пенсионное обеспечение или дополнительные страховые взносы на накопительную пенсию, а также при прохождении независимой оценки своей квалификации. Прежде чем заявлять вычеты, уточните в налоговой службе – в каких случаях их предоставляют.

***

Если гражданин в соответствии с указанными ложными инструкциями уже направил в налоговый орган декларацию 3-НДФЛ, ему обязательно нужно представить уточненную декларацию, обнулив в ней сумму ошибочно заявленных вычетов. При неправомерном заявлении социального вычета налоговый орган откажет в его предоставлении, сформировав соответствующее решение по результатам камеральной проверки.

Кроме того, налогоплательщики при подаче «фейковых» деклараций через ЛК ФЛ забывают указать ранее заявленные имущественные вычеты по приобретению жилья либо социальные вычеты по расходам на обучение и лечение. В результате у них возникают огромные суммы задолженности по НДФЛ, которые являются реальными, и подлежат взысканию. Налогоплательщики, представляя «фейковую» декларацию через ЛК ФЛ, не задумываются о правовых последствиях своих действий: в этом случае переплата в «личном кабинете» возникает автоматически в сумме, указанной налогоплательщиком к возврату из бюджета. Однако это совсем не означает, что данная сумма будет ему возмещена. Поступившая декларация проходит камеральную проверку в инспекции в течение трех месяцев, и по результатам проверки переплата аннулируется. При этом налогоплательщика, заявившего «фейковый» вычет, в ходе рассмотрения материалов камеральной проверки для выяснения обстоятельств могут пригласить в инспекцию несколько раз.

Достоверную информацию о предоставляемых налоговых вычетах и порядке их получения можно найти в специальном разделе «Налоговые вычеты» на официальном сайте налоговой службы (www.nalog.gov.ru). Тел. справочной службы: 8-800-222-22-22 (звонок бесплатный).

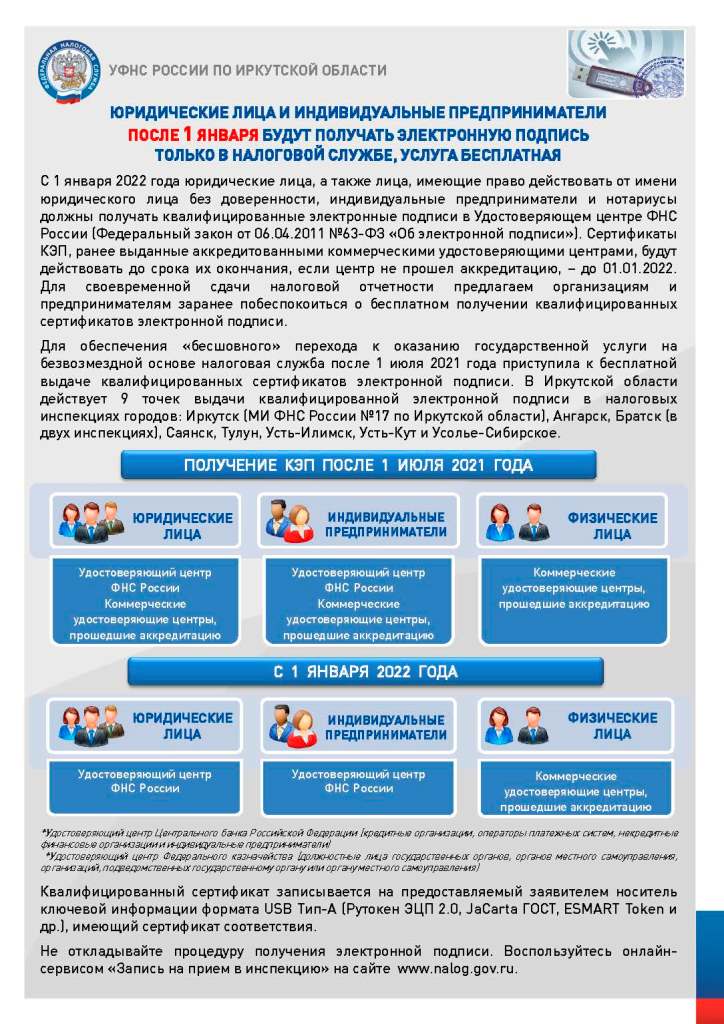

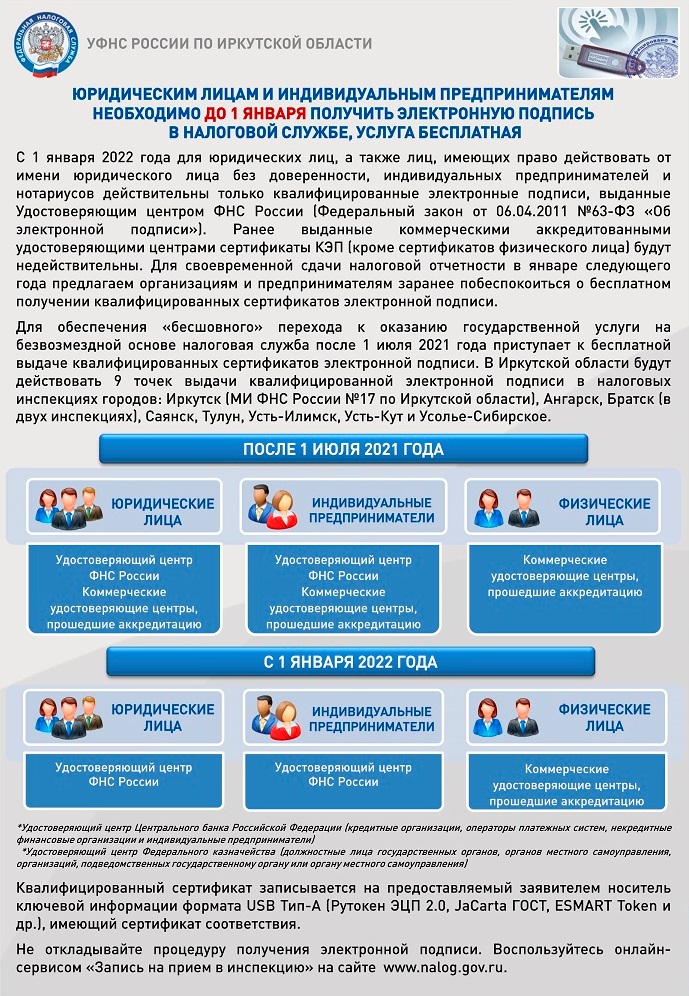

Юридическим лицам и индивидуальным предпринимателям необходимо до 1 января получить электронную подпись в налоговой службе, услуга бесплатная

C 1 января 2022 года для юридических лиц, индивидуальных предпринимателей и нотариусов действительны только квалифицированные электронные подписи (КЭП), выданные Удостоверяющим центром ФНС России (Федеральный закон от 06.04.2011 №63-ФЗ «Об электронной подписи»). Электронные подписи, ранее выданные данным категориям налогоплательщиков коммерческими удостоверяющими центрами, аннулируются.

Для своевременной сдачи налоговой отчетности в январе следующего года юридическим лицам и индивидуальным предпринимателям необходимо заранее побеспокоиться о бесплатном получении квалифицированных сертификатов электронной подписи. В любом случае после 01.01.2022 их нужно будет заменить на подписи, полученные в налоговой службе; документы, заверенные ими, равнозначны документам на бумажном носителе, подписанным собственноручной подписью, и могут применяться в любых правоотношениях, осуществляемых в электронном виде.

Для обеспечения «бесшовного» перехода к оказанию государственной услуги на безвозмездной основе налоговая служба после 1 июля 2021 года приступит к выдаче квалифицированных сертификатов электронной подписи. В Иркутской области будут действовать 9 точек выдачи квалифицированной электронной подписи в налоговых инспекциях городов: Иркутск (МИ ФНС России №17 по Иркутской области), Ангарск, Братск (в двух инспекциях), Саянск, Тулун, Усть-Илимск, Усть-Кут и Усолье-Сибирское. Справки по тел.: 8-800-222-22-22.

Получить КЭП может только лично руководитель организации или индивидуальный предприниматель, представив паспорт и СНИЛС (рекомендуется приложить выписку из ЕГРН). Заявление на выдачу подписи сотрудники налогового органа подготовят самостоятельно, но его можно подать и через Личный кабинет налогоплательщика. Обычно процедура занимает около 15 минут (в отдельных случаях может быть продлена до 5 дней). Срок действия сертификата – 15 месяцев, после чего осуществляется его новая бесплатная запись. Поэтому тем, у кого срок действия электронной подписи заканчивается в 2021 году, удобно и выгодно получить ее сразу в налоговой службе.

Квалифицированная электронная подпись и квалифицированный сертификат ключа проверки электронной подписи записывают на предоставляемый заявителем USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России. Удостоверяющий центр ФНС России поддерживает ключевые носители формата USB Тип-А (Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ и др.). То есть, покупая токен, необходимо убедиться в наличии у него сертификата соответствия. В противном случае Удостоверяющий центр ФНС России не сможет произвести запись КЭП. Приобрести такие носители можно в специализированных интернет-магазинах, в нашем регионе - в точках реализации, например, компаний Контур, Тензор, ЕВРААС и др. (подробную информацию можно узнать в инспекции). Уже имеющиеся носители используют при условии их соответствия требованиям.

Кредитные организации, операторы платежных систем, некредитные финансовые организации и индивидуальные предприниматели квалифицированную электронную подпись будут получить в Удостоверяющем центр Центрального банка Российской Федерации, а должностные лица государственных органов, органов местного самоуправления, организаций, подведомственных государственному органу или органу местного самоуправления, - в Удостоверяющем центре Федерального казначейства.

Обращаем внимание, что в настоящее время из ранее выдававших сертификаты КЭП коммерческих удостоверяющих центров действуют только прошедшие до 1 июля 2021 года процедуру переаккредитации. Впоследствии с 01.01.2022 данные центры будут выдавать лишь квалифицированные сертификаты электронной подписи физическим лицам, а также лицам, планирующим действовать от имени юридического лица по доверенности.

Не откладывайте процедуру получения новой бесплатной подписи. Записаться на данную услугу можно через онлайн-сервис «Запись на прием в инспекцию» на сайте www.nalog.gov.ru.

Если вычет получен на жилье, приобретенное до 1 января 2014 года, то при последующих покупках воспользоваться вычетом уже нельзя

Порядок предоставления имущественных налоговых вычетов установлен ст. ст. 220 и 221.1 Налогового кодекса Российской Федерации (НК РФ). В отношении жилья, приобретенного до 1 января 2014 года, имущественный налоговый вычет как в части расходов на новое строительство, так и в части расходов, направленных на погашение процентов по кредитам, полученным на его приобретение, предоставлялся только в отношении одного и того же объекта недвижимого имущества.

Имущественный вычет по налогу на доходы физических лиц (НДФЛ) до 2014 года предоставлялся всего один раз, даже если он был получен в меньшем размере, чем установленный предел (2 млн рублей). Иными словами, до 31.12.2013 включительно применялось следующее правило: если собственник получил, но не использовал имущественный вычет полностью в связи с небольшой суммой приобретенной квартиры, то перенос неиспользованной суммы вычета на другой объект не был предусмотрен. Поэтому, если Вы частично получили налоговый вычет за покупку квартиры до 2014 года, его остаток при покупке нового жилья Вы получить не сможете, так как это противоречит законодательству.

Начиная с 2014 года ограничение по количеству объектов снято. При покупке недвижимости необходимо ориентироваться на предельную сумму вычета, составляющую 2 млн рублей без учета банковских процентов. Если по одному из приобретенных объектов недвижимости сумма сделки будет меньше, то остаток может быть перенесен на следующую покупку. Можно использовать остаток вычета при приобретении других квартир - до тех пор, пока не будет исчерпан весь его лимит (пп. 1 п. 3 ст. 220 НК РФ).

Вычет по банковским процентам по кредиту на новое строительство либо приобретение жилья на территории Российской Федерации предоставляется только в отношении одного объекта недвижимого имущества, его предельная сумма ограничена 3 млн. рублей.

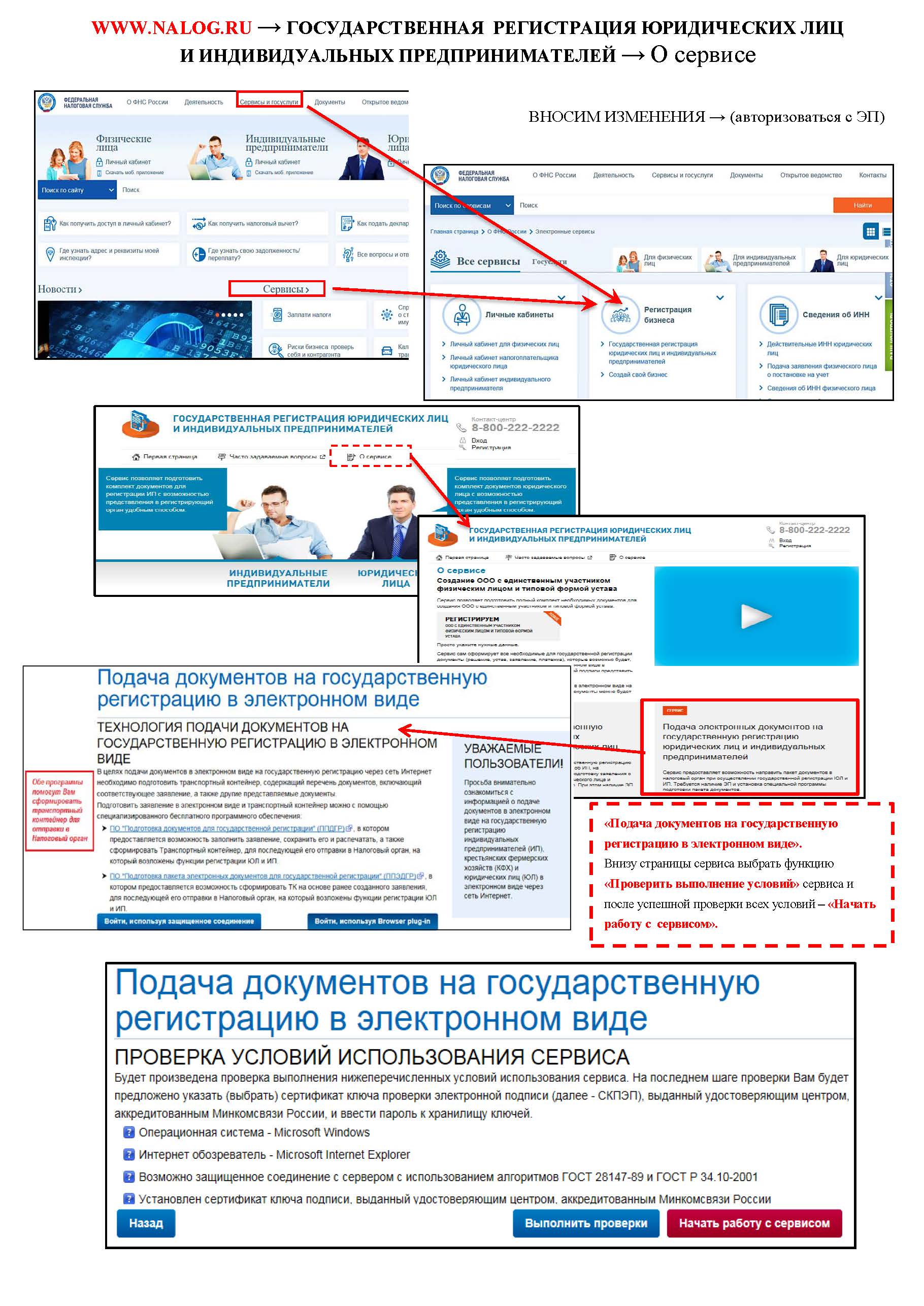

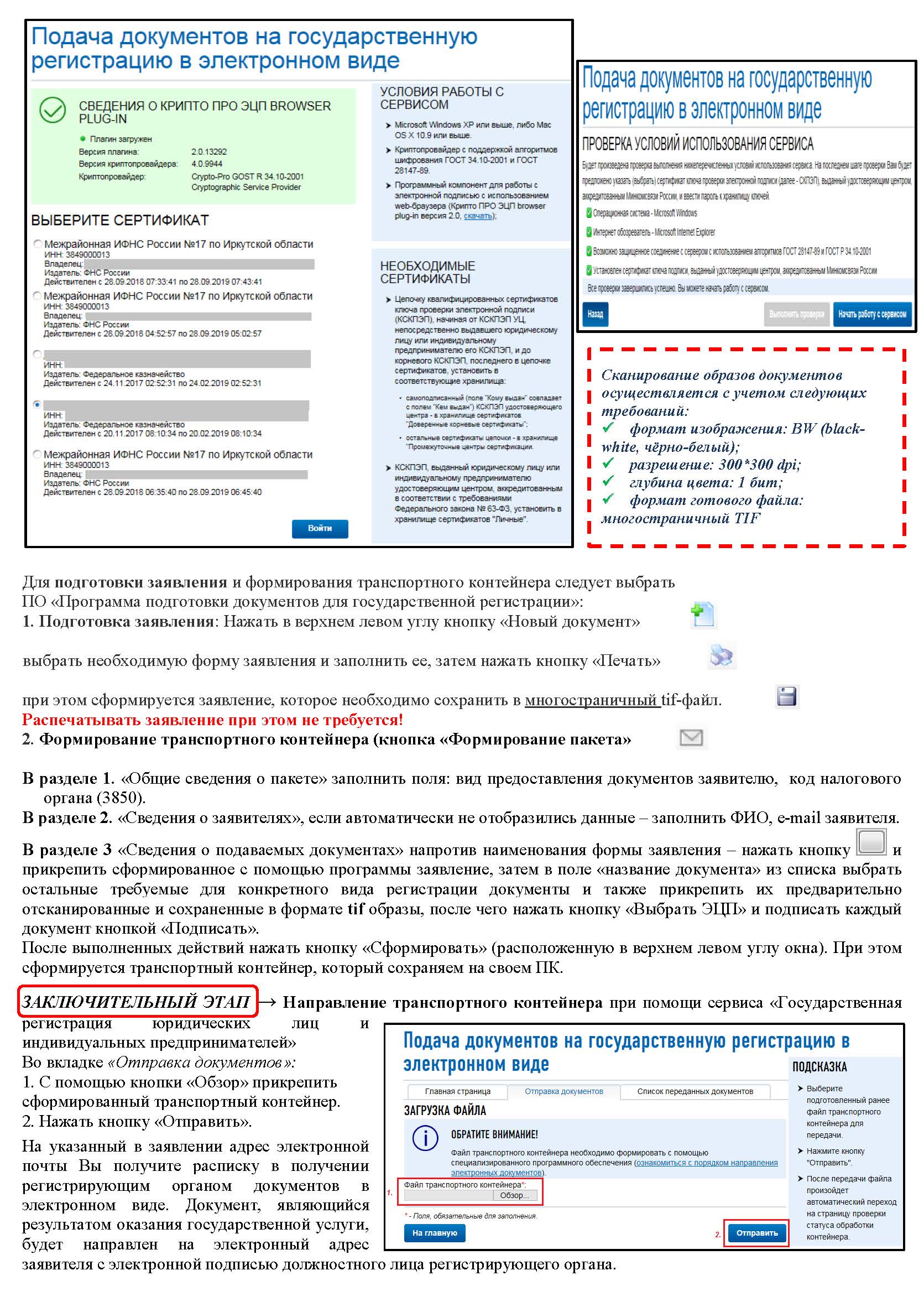

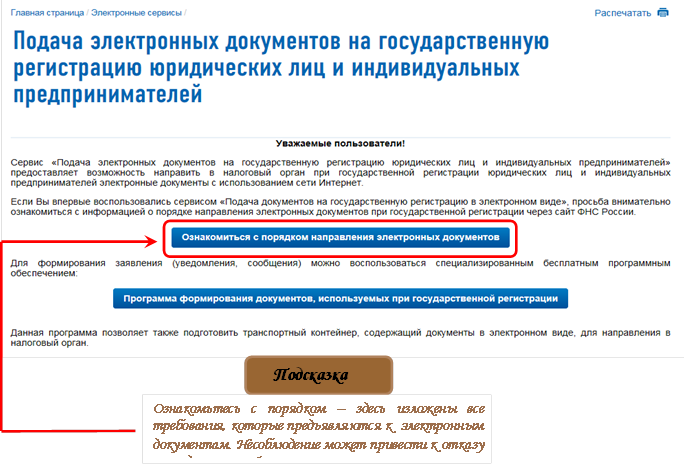

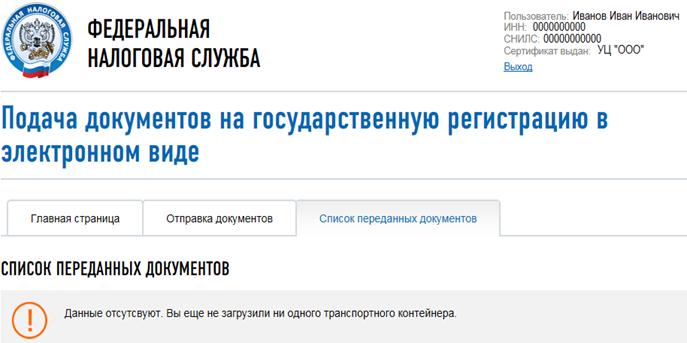

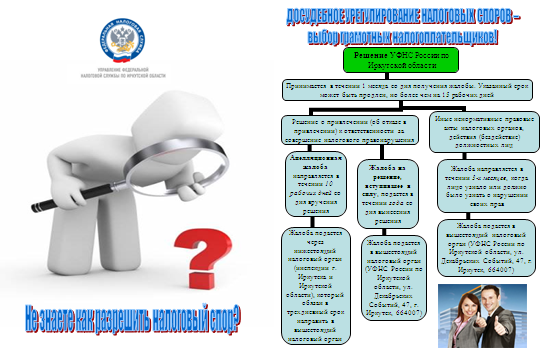

Актуальные вопросы по государственной регистрации юридических лиц и индивидуальных предпринимателей

Взаимодействие с заявителями при государственной регистрации в электронном виде

Иркутская область входит в первую десятку субъектов Российской Федерации по объему документов, направляемых для регистрации бизнеса в электронной форме. Документы с результатом рассмотрения заявления на государственную регистрацию направляются регистрирующим органом по адресу электронной почты юридического лица или индивидуального предпринимателя, включенному в государственный реестр, а также по электронному адресу, указанному заявителем. При этом по запросу заявителя регистрирующий орган может выдать аналогичные документы на бумажном носителе. Такой же порядок предусмотрен и в случае представления документов через МФЦ или по просьбе заявителя нотариусом.

Государственная пошлина при подаче документов в электронном формате не уплачивается. Норма применяется также и в случае, если документы направлены в регистрирующий орган нотариусом или через МФЦ.

Более подробную информацию и необходимое программное обеспечение можно найти на сайте ФНС России www.nalog.gov.ru в сервисе «Подача электронных документов на государственную регистрацию».

Порядок обжалования решений об отказе в государственной регистрации

Согласно статье 25.1 Федерального закона № 129-ФЗ гражданин имеет право обжаловать решение регистрирующего органа о государственной регистрации или отказе в ней, если, по его мнению, такое решение нарушает его права. Оно может быть обжаловано в вышестоящий регистрирующий орган, а также в федеральный орган исполнительной власти в течение трех месяцев со дня, когда гражданин узнал о предполагаемом нарушении. Кроме того, решение можно обжаловать в судебном порядке.

В случае если жалоба подана после истечения срока и не содержит ходатайство о его восстановлении, либо в восстановлении пропущенного срока уже было отказано, вышестоящий регистрирующий орган или федеральный орган исполнительной власти оставляет жалобу без рассмотрения.

Повторное направление документов в регистрирующий орган

У заявителя, который не представил необходимые документы или оформил их неверно, есть три месяца со дня отказа в регистрации на исправление. В течение этого срока можно снова подать документы, но только единожды. При этом не нужно повторно платить госпошлину и представлять документы, которые уже были поданы в регистрирующий орган.

Ответственность за регистрацию на подставных лиц

В соответствии со статьей 173.1 УК РФ за образование (создание, реорганизация) компании на подставных лиц, а также представление в регистрирующий орган, данных, повлекшее внесение в Единый государственный реестр юридических лиц сведений о подставных лицах, предусмотрена уголовная ответственность. Санкции указанной статьи предполагают наказание в виде штрафа, принудительных или исправительных работ, лишения свободы на срок до трех лет.

Под подставными лицами понимаются лица, которые являются учредителями (участниками) юридического лица или органами управления юридического лица, и путем введения в заблуждение либо без ведома которых были внесены данные о них в единый государственный реестр юридических лиц, а также лица, которые являются органами управления юридического лица, у которых отсутствует цель управления юридическим лицом.

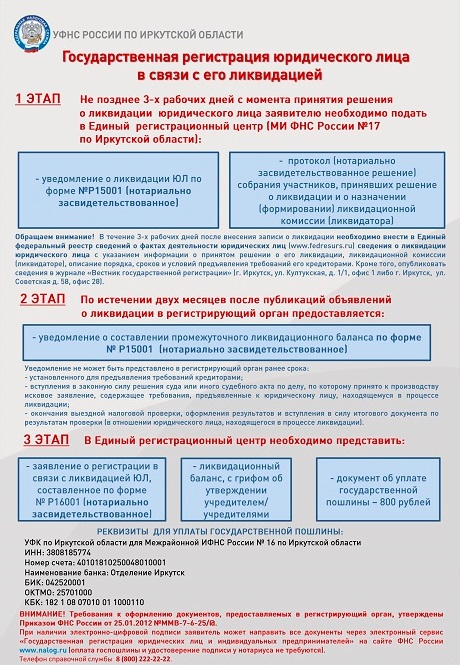

Исключение юридического лица из ЕГРЮЛ

Исключить организацию из ЕГРЮЛ могут в том случае, если в течение 12 месяцев она не представляет отчетность, предусмотренную законодательством о налогах и сборах, и не осуществляет операций ни по одному банковскому счету. Также из реестра исключат компанию, в отношении которой в ЕГРЮЛ уже более шести месяцев есть запись о недостоверности сведений об адресе места нахождения, участнике или руководителе юридического лица.

При этом юридическое лицо, его кредиторы или иное лицо, чьи права и законные интересы затрагиваются, могут направить в регистрирующий орган возражение. Его необходимо подать в течение трех месяцев с момента опубликования в журнале «Вестник государственной регистрации». В таком случае решение об исключении не принимается.

Получить информацию о принятом решении о предстоящем исключении фактически прекратившего деятельность юридического лица можно в электронном сервисе «Риски бизнеса: проверь себя и контрагента» в разделе «Электронные сервисы» на сайте ФНС России www.nalog.gov.ru.

Срок ликвидации ООО составляет один год

В соответствии со статьей 57 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» ООО может быть ликвидировано добровольно с учетом требований данного закона и устава. Общее собрание участников добровольно ликвидируемого общества или орган, принявший решение о ликвидации, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки процедуры.

Установленный срок ликвидации не должен превышать один год, но может быть продлен в судебном порядке не более чем на шесть месяцев. По истечении указанных сроков процедура ликвидации прекращается. При этом повторно принять решение о добровольной ликвидации возможно не ранее чем через шесть месяцев с момента истечения срока.

1. Организации и предприниматели будут получать электронную подпись в налоговых органах, эксперимент начнется с 1 июля нынешнего года

В первом квартале 2021 года в Межрайонную ИФНС России № 6 по Иркутской области в электронном виде по телекоммуникационным каналам связи поступило 15323 деклараций и расчетов, из них 10630 документов направлено юридическими лицами и 4693 – индивидуальными предпринимателями. Это документы, подписанные квалифицированной электронной подписью – самого налогоплательщика или его уполномоченного представителя. В настоящее время получить такую подпись можно в аккредитованных удостоверяющих центрах. C 1 января 2022 года функции по выпуску квалифицированной электронной подписи для юридических лиц, индивидуальных предпринимателей и нотариусов (за отдельными исключениями) возлагаются на налоговые органы (ст.ст. 17.2, 17.3 Федерального закона от 06.04.2011 №63-ФЗ «Об электронной подписи»). В целях обеспечения «бесшовного» перехода от коммерческой услуги по выпуску электронной подписи к соответствующей безвозмездной государственной услуге ФНС России планирует с 1 июля 2021 года в рамках пилотного проекта наравне с удостоверяющими центрами обеспечивать выпуск квалифицированной электронной подписи для отдельных налогоплательщиков.

Со следующего года организации, предприниматели и нотариусы смогут бесплатно получать квалифицированную электронную подпись в Удостоверяющем центре ФНС России. Кредитные организации, операторы платежных систем, некредитные финансовые организации и индивидуальные предприниматели, осуществляющие виды деятельности, указанные в ч. 1 ст. 76.1 Федерального закона от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)», должны обращаться в Удостоверяющий центр Центрального банка Российской Федерации; должностные лица государственных органов, органов местного самоуправления и подведомственных им организаций - в Удостоверяющий центр Федерального казначейства.

Срок действия ранее выданных удостоверяющими центрами квалифицированных подписей ограничен датой 01.01.2022. Действующие удостоверяющие центры, которые с нового года будут выдавать квалифицированные электронные подписи только физическим лицам, должны пройти процедуру переаккредитации.

2. О процедуре обмена с банками (налоговыми агентами) в целях предоставления налоговых вычетов в упрощенном порядке

20.04.2021 принят Федеральный закон от 20.04.2021 № 100- ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон № 100-ФЗ), предусматривающий возможность предоставления налоговыми органами налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке, в частности:

- инвестиционных налоговых вычетов, предусмотренных подпунктом 3 пункта 1 статьи 2191 Налогового кодекса Российской Федерации (далее – Налоговый кодекс);

- инвестиционных налоговых вычетов, предусмотренных подпунктом 2 пункта 1 статьи 2191 Налогового кодекса;

- имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса.

Указанные положения вступают в силу с 21.05.2021 года.

Необходимые для подтверждения права на вычеты сведения налоговые органы будут получать от участников информационного взаимодействия налоговых агентов (банков), которые смогут подключиться к такому обмену после вступления в силу положений Федерального закона № 100-ФЗ.

Взаимодействие с налоговыми агентами (банками) будет осуществляться в соответствии с Правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке, размещаемыми ФНС России на официальном сайте ФНС России www.nalog.ru.

Внешние пользователи будут осуществлять информационный обмен с налоговыми органами при условии соблюдения ими Правил, а также по утверждаемым ФНС России форматам информационного взаимодействия.

Указанными Правилами, в том числе, определен порядок подключения налоговых агентов (банков), изъявивших желание присоединиться к такому информационному обмену.

Предполагаемые участники информационного взаимодействия уже могут осуществлять процедуру подключения к контуру интеграционного тестирования сервиса для проверки соответствующего функционала. Заявки на подключение к информационному обмену необходимо направлять по электронной почте fns.cashback@nalog.ru.

Актуальный реестр участников информационного обмена будет размещаться на сайте ФНС России.

Следует отметить, что участие налоговых агентов (банков) в таком обмене информацией осуществляется в добровольном порядке.

Подробнее об упрощенном механизме получения налоговых вычетов можно ознакомиться на промо-странице «Упрощенный порядок получения вычетов по НДФЛ» на сайте ФНС России (https://www.nalog.ru/rn77/ndfl_easy/).

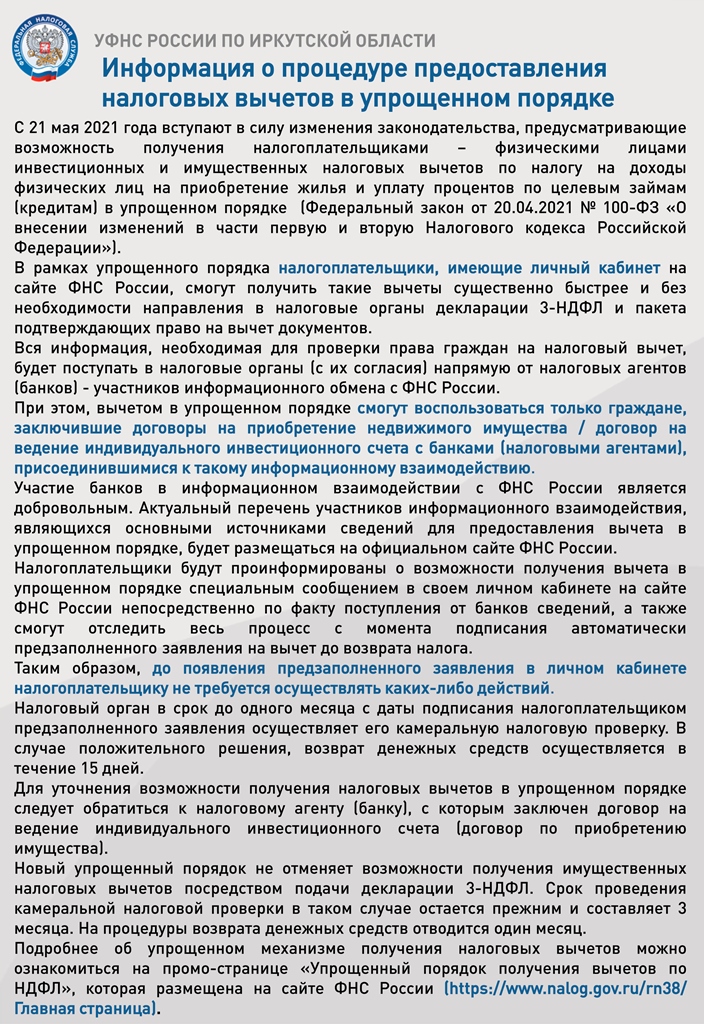

3. О процедуре предоставления налоговых вычетов в упрощенном порядке

С 21 мая 2021 года вступают в силу изменения законодательства, предусматривающие возможность получения налогоплательщиками – физическими лицами инвестиционных и имущественных налоговых вычетов по налогу на доходы физических лиц на приобретение жилья и уплату процентов по целевым займам (кредитам) в упрощенном порядке.

Соответствующий закон подписан Президентом России 20.04.2021 (Федеральный закон от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

В рамках упрощенного порядка налогоплательщики, имеющие личный кабинет на сайте ФНС России, смогут получить такие вычеты существенно быстрее и без необходимости направления в налоговые органы декларации 3-НДФЛ и пакета подтверждающих право на вычет документов.

Вся информация, необходимая для проверки права граждан на налоговый вычет, будет поступать в налоговые органы (с их согласия) напрямую от налоговых агентов (банков) - участников информационного обмена с ФНС России.

При этом, вычетом в упрощенном порядке смогут воспользоваться только граждане, заключившие договоры на приобретение недвижимого имущества / договор на ведение индивидуального инвестиционного счета с банками (налоговыми агентами), присоединившимися к такому информационному взаимодействию.

Участие банков в информационном взаимодействии с ФНС России является добровольным.

Актуальный перечень участников информационного взаимодействия, являющихся основными источниками сведений для предоставления вычета в упрощенном порядке, будет размещаться на официальном сайте ФНС России.

Налогоплательщики будут проинформированы о возможности получения вычета в упрощенном порядке специальным сообщением в своем личном кабинете на сайте ФНС России непосредственно по факту поступления от банков сведений, а также смогут отследить весь процесс с момента подписания автоматически предзаполненного заявления на вычет до возврата налога.

Таким образом, до появления предзаполненного заявления в личном кабинете налогоплательщику не требуется осуществлять каких-либо действий.

Налоговый орган в срок до одного месяца с даты подписания налогоплательщиком предзаполненного заявления осуществляет его камеральную налоговую проверку. В случае положительного решения, возврат денежных средств осуществляется в течение 15 дней.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке следует обратиться к налоговому агенту (банку), с которым заключен договор на ведение индивидуального инвестиционного счета (договор по приобретению имущества).

Необходимо отметить, что новый упрощенный порядок не отменяет возможности получения имущественных налоговых вычетов посредством подачи декларации 3-НДФЛ.

Срок проведения камеральной налоговой проверки в таком случае остается прежним и составляет 3 месяца. На процедуры возврата денежных средств отводится один месяц.

Подробнее об упрощенном механизме получения налоговых вычетов можно ознакомиться на промо-странице «Упрощенный порядок получения вычетов по НДФЛ» на сайте ФНС России (https://www.nalog.ru/rn77/ndfl_easy/).

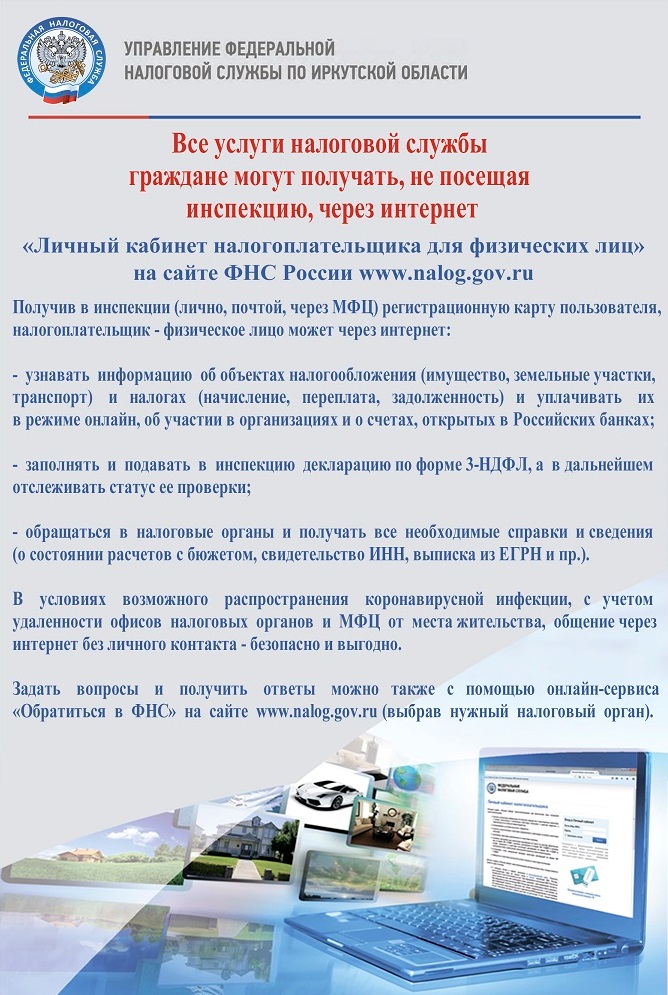

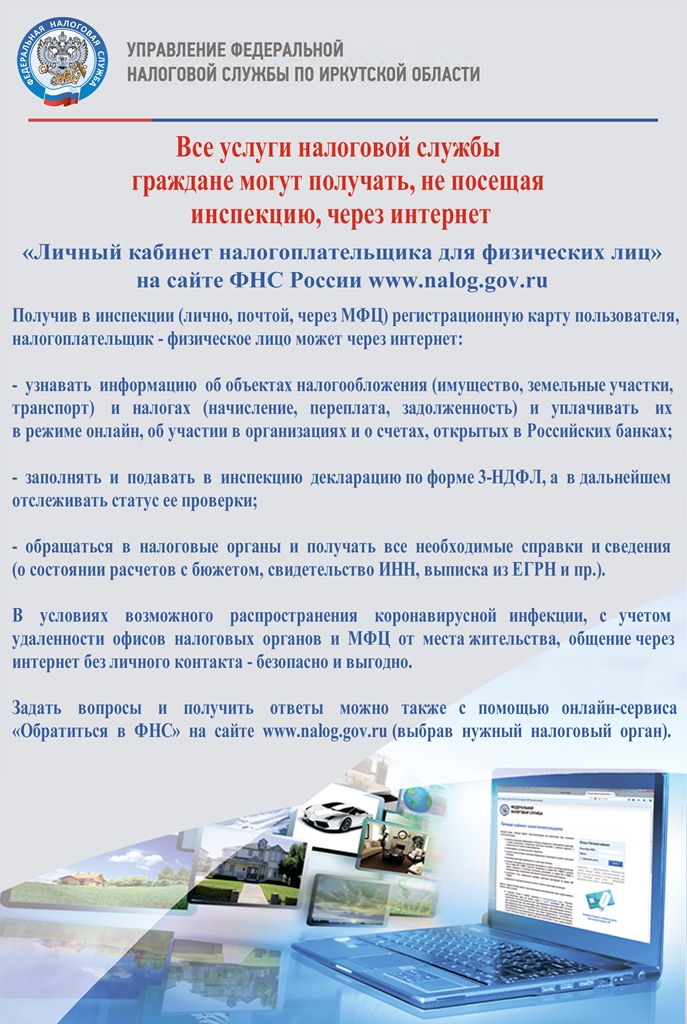

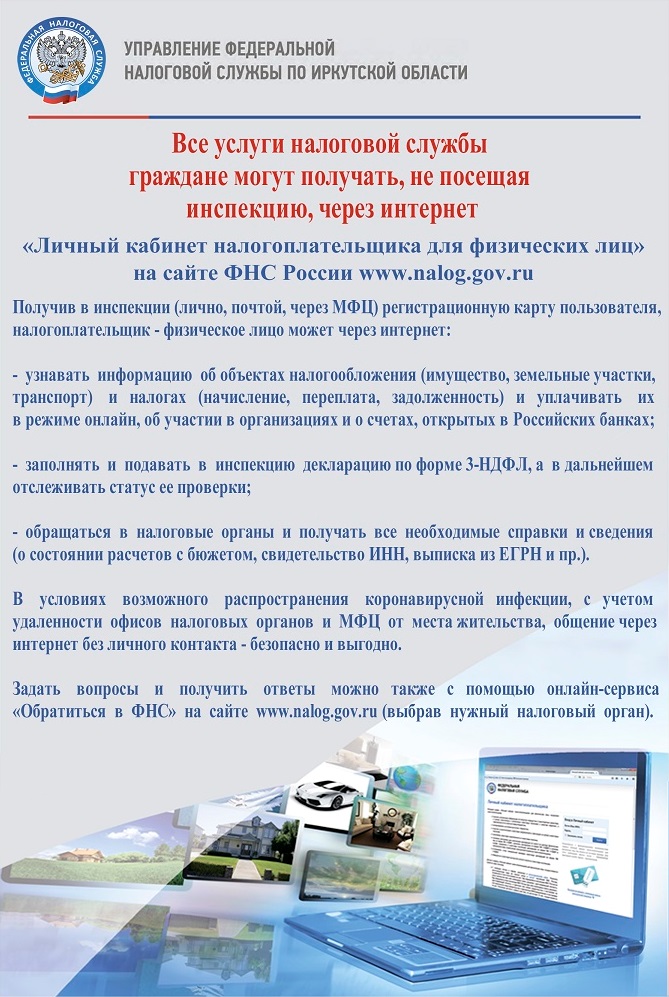

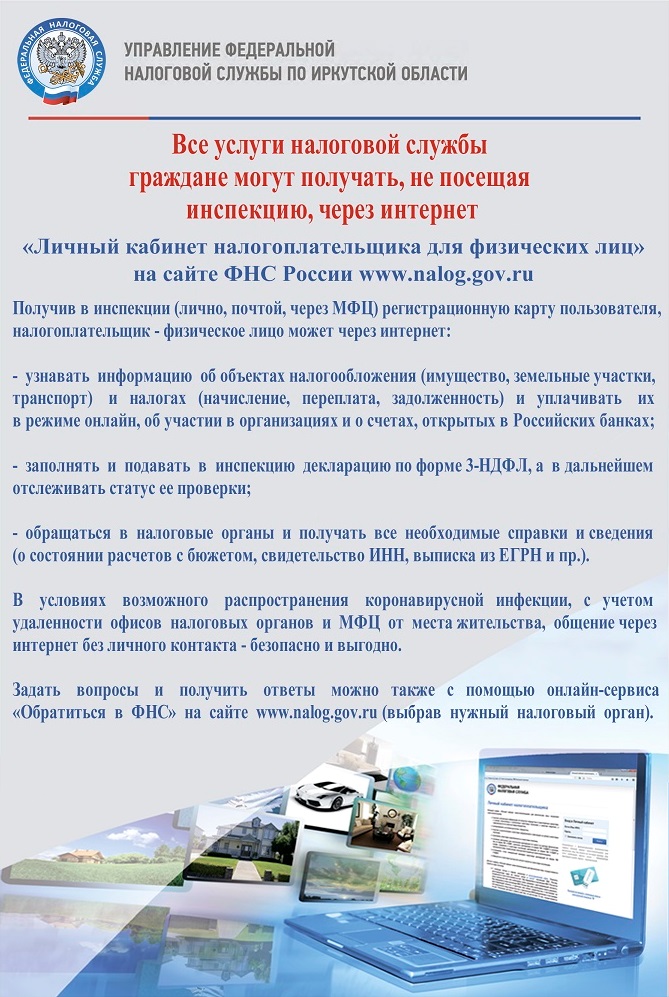

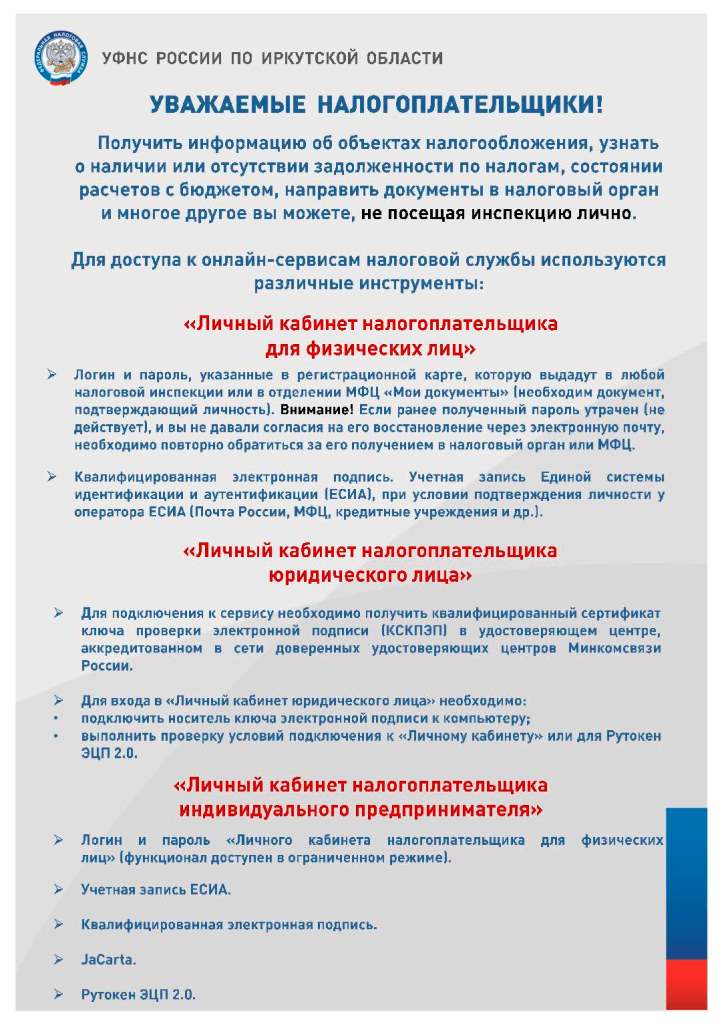

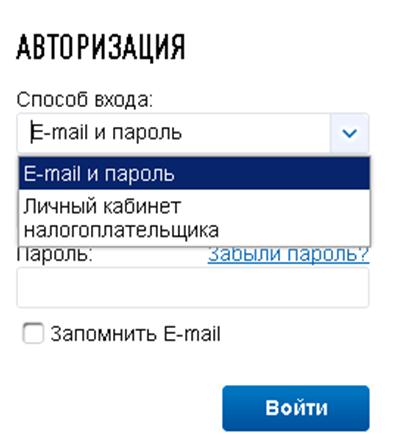

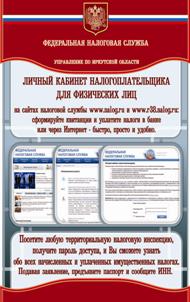

Личный кабинет физического лица

На сайте ФНС России www.nalog.gov.ru более шестидесяти интернет-сервисов, из них наибольшей популярностью пользуются «Личные кабинеты» налогоплательщиков. Об особенностях электронного общения физических лиц с налоговыми органами рассказывает заместитель начальника Межрайонной ИФНС России №6 по Иркутской области Елена Брагина.

- Елена Анатольевна, расскажите, что такое «Личный кабинет налогоплательщика для физических лиц», и для чего он нужен?

- Это информационный ресурс на официальном сайте налоговой службы (www.nalog.gov.ru). С его помощью налогоплательщик может проверять полноту и достоверность сведений об объектах налогообложения (имущество, земельные участки, транспорт), принадлежащих ему на праве собственности, узнавать актуальную информацию о налогах (начисление, переплата, задолженность) и уплачивать их в режиме онлайн, получать сведения об участии в организациях и о счетах, открытых в Российских банках. Через «Личный кабинет» можно обращаться в налоговые органы и получать все необходимые справки и сведения (о состоянии расчетов с бюджетом, свидетельство ИНН, выписка из ЕГРН и прочие), в том числе заполнять и подавать в инспекцию декларацию по форме 3-НДФЛ, а в дальнейшем отслеживать статус ее проверки и многое другое. И все это прямо из дома, не посещая инспекцию лично.

- Как получить доступ к «Личному кабинету»?

- Для этого нужно лично посетить любую налоговую инспекцию или отделение МФЦ, имея при себе паспорт, и получить регистрационную карту с логином и паролем. Также получить доступ к «Личному кабинету налогоплательщика» можно с помощью учетной записи ЕПГУ (портала Госуслуг) или электронной подписи (при условии выдачи квалифицированного сертификата ключа ее проверки аккредитованным удостоверяющим центром). Авторизироваться на портале Госуслуг можно, лично обратившись для идентификации в один из уполномоченных центров регистрации Единой системы идентификации и аутентификации (ЕСИА), отделение почты, МФЦ или другую уполномоченную организацию.

- Почему необходимо лично получать регистрационную карту с логином и паролем?

- В данном сервисе содержатся сведения, в соответствии со статьей 102 НК РФ составляющие налоговую тайну. Предоставляя в «Личном кабинете» сведения о недвижимом имуществе и транспорте в режиме онлайн, налоговая служба должна убедиться, что получать их будет именно его пользователь, поэтому необходимо предварительно установить его личность.

- Что делать, если пароль утерян или забыт?

- Если вы ранее при входе в «Личный кабинет» выбрали способ восстановления пароля с помощью электронной почты (проставили галочку в соответствующем окошке), то сделать это будет нетрудно. Достаточно, нажав на вопрос «Забыли пароль?», снова указать номер контактного телефона и контрольное слово. Также для восстановления пароля можно повторно обратиться в любую налоговую инспекцию или МФЦ.

- Как получить доступ к сервису детям до 14 лет?

- Доступ к сервису для лиц, не достигших 14 лет, получает их законный представитель (один из родителей, усыновителей, опекунов), который должен предъявить документ, удостоверяющий личность, и свидетельство о рождении ребенка или иной документ, подтверждающий его полномочия как законного представителя.

В условиях возможного распространения коронавирусной инфекции, с учетом удаленности офисов налоговых органов и отделений МФЦ от места жительства, общение через интернет без личного контакта – безопасно и выгодно

Налоговые органы разъяснили порядок представления федеральных и региональных льгот по имущественным налогам

Завершилась информационная кампания по информированию граждан и организаций о налоговых льготах при налогообложении имущества за 2020 год. В связи с отменой с нынешнего года обязанности по представлению деклараций по транспортному и земельному налогам организации для получения льготы по ним должны обратиться с заявлением в налоговую инспекцию. За первый квартал Межрайонной ИФНС России №6 по Иркутской области подтверждено право на льготы по 78 заявлениям юридических лиц. Более 500 граждан сообщили о наличии у них права на льготы: 86 – по земельному налогу, 93 – по транспортному налогу и 178 – по налогу на имущество.

В рамках кампании налоговые инспекторы рассказали гражданам об изменениях налогового законодательства, поясняли порядок предоставления льгот различным категориям налогоплательщиков. В этом году исчисление налога на имущество в Иркутской области впервые осуществляется в зависимости от кадастровой стоимости имущества. Налоговые органы разъясняли налогоплательщикам порядок исчисления налога и предоставления вычетов. Налоговая база в отношении жилых объектов уменьшается на величину кадастровой стоимости: квартира, часть дома – 20 м2, комната, часть квартиры - 10 м2, дом – 50 м2. Для многодетных семей предусмотрен общий вычет - 7 м2 и на каждого несовершеннолетнего ребенка - 5 м2. У граждан возникали вопросы по предоставлению льгот: они сохраняются в полном объеме, не зависимо от того, что налог рассчитывается от кадастровой стоимости имущества. Льгота по-прежнему предоставляется в отношении только одного объекта каждого вида имущества.

Граждане активно интересовались введенными в этом году льготами по транспортному налогу для экологичных автомобилей, работающих на газе или приводимых в движение электрическими двигателями. Такой льготой могут пользоваться также индивидуальные предприниматели и организации. Для ее получения в налоговый орган необходимо представить копию паспорта транспортного средства. Граждане - владельцы легковых автомобилей мощностью двигателя до 150 л.с. уплачивают налог в половинном размере (50%). Льгота в таком же размере предусмотрена за 2020 год для организаций и индивидуальных предпринимателей, осуществляющих деятельность в пострадавших от коронавируса отраслях (в отношении транспортных средств, зарегистрированных до 01.03.2021).

Подробно о применяемых ставках, льготах и категориях налогоплательщиков, которым они предоставляются, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России, граждане, индивидуальные предприниматели и юридические лица могут задать интересующие их вопросы в «Личном кабинете налогоплательщика».

https://www.nalog.ru/rn38/service/tax/ https://lkfl2.nalog.ru/lkfl/login https://lkip.nalog.ru/ http://lkul.nalog.ru/

В рамках информационной кампании «Единый налоговый платеж – это удобно» в бюджет поступило более 825 тыс. рублей

В рамках информационной кампании «Единый налоговый платеж – это удобно» 317 налогоплательщиков, состоящих на учете в Межрайонной ИФНС России № 6 по Иркутской области, перечислили в бюджет более 825 тыс. рублей.

Единый налоговый платеж (ЕНП) является аналогом электронного кошелька гражданина, в который он может заранее добровольно перечислять средства для уплаты налога на имущество, транспортного и земельного налогов и НДФЛ, не исчисленного работодателем. Причем формировать ЕНП можно в любое время, в том числе несколькими платежами, что позволяет до наступления срока уплаты, то есть до 1 декабря, накопить необходимую сумму.

Электронный кошелек можно пополнить через сервисы «Личный кабинет налогоплательщика физического лица» или «Уплата налогов и пошлин» на сайте ФНС России. Достаточно кликнуть соответствующий значок и перевести деньги любым из предложенных способов. Это не только экономит налогоплательщику время, но и исключает ошибки при оформлении платежных документов.

Если долгов нет, то налоговые органы зачтут ЕНП до наступления срока уплаты налогов в течение 10 дней: со дня направления физическому лицу налогового уведомления, либо со дня поступления ЕНП, если гражданин уплатил его после получения налогового уведомления.

Подробную информацию можно получить на официальном сайте Федеральной налоговой службы России www.nalog.gov.ru.

1. Организациям по транспортному и земельному налогам отчетность сдавать не нужно, уплаченные суммы контролирует инспекция

На территории подведомственной Межрайонной ИФНС России №6 по Иркутской области по состоянию на 01.01.2020 собственниками земельных участков и транспортных средств являлись более 900 налогоплательщиков - юридических лиц, которыми за 2019 год исчислено более 32,3 млн. рублей транспортного и земельного налогов. Согласно изменениям, внесенным в законодательство, начиная с отчетности за 2020 год для них отменена обязанность по предоставлению налоговых деклараций по транспортному и земельному налогам, однако исчислять и уплачивать указанные налоги юридические лица обязаны самостоятельно (Федеральный закон от 15.04.2019 №63-ФЗ).

Установлен единый срок уплаты данных налогов: платеж за год - не позднее 1 марта, авансовый платеж - до конца месяца, следующего за отчетным кварталом (Федеральный закон от 29.09.2019 №325-ФЗ). Налоговый орган будет направлять налогоплательщику сообщение об исчисленной сумме налога, при этом срок его отправки может составить до 6 месяцев после срока уплаты. Для более оперативной сверки можно запрашивать в налоговом органе сведения из ЕГРН (там будут указаны данные об имуществе) и при необходимости вносить необходимые изменения. Инспекции продолжат принимать уточненные декларации за более ранние периоды.

Не позднее 30.12.2021 организация должна информировать налоговый орган о транспортных средствах и земельных участках, по которым инспекция не посчитала налог за 2020 год (форма сообщения утверждена Приказом ФНС России от 25.02.2020 №ЕД-7-21/124@). Если юридическое лицо не выполнит это требование, ему грозит штраф в размере 20% от неуплаченной суммы налога.

2. При расчете налога на имущество организации учитывают изменения регионального законодательства

На 1 января 2020 года на территории подведомственной Межрайонной ИФНС России №6 по Иркутской области зарегистрировано 696 юридических лица, являющихся плательщиками налога на имущество организаций, которые за предыдущий год исчислили к уплате более 6,4 млн. рублей данного налога. Не позднее 30 марта организации должны сдать декларацию по налогу на имущество за 2020 год по новой форме, утвержденной Приказом ФНС России от 28.07.2020 №ЕД-7-21/475@.

В дальнейшем налоговая служба региона предлагает налогоплательщикам при расчете налога на имущество организаций учитывать следующие изменения, внесенные в региональное законодательство.

Распоряжением Правительства Иркутской области от 21.12.2020 №1095-рп на 2021 год определен Перечень объектов недвижимого имущества, указанных в пп. 1 и 2 п. 1 ст. 378.2 НК РФ, в отношении которых налоговая база определяется как их кадастровая стоимость.

Согласно действующей в 2021 году редакции закона Иркутской области от 08.10.2007 №75-оз «О налоге на имущество организаций» организации, применяющие упрощенную систему налогообложения, в отношении отдельных объектов недвижимого имущества, определенных пп. 1, 2 п. 1 ст. 378.2 НК РФ и включенных в вышеуказанный Перечень, исчисляют и уплачивают налог по налоговой ставке – 1 процент.

С 1 января 2021 года не применяются положения ч. 1(2) ст. 2 Закона Иркутской области от 08.10.2007 №75-оз «О налоге на имущество организаций». В связи с чем организации, осуществляющие производство пива на территории области, утрачивают право на исчисление и уплату налога на имущество организаций по ставке 0 процентов.

Согласно Закону Иркутской области от 05.11.2020 №89-оз «О внесении изменения в пункт 2 статьи 2 Закона Иркутской области «О признании утратившими силу пунктов 2 и 3 части 1 статьи 2 Закона Иркутской области «О налоге на имущество организаций» казенные учреждения, финансируемые из местного бюджета, и бюджетных, автономных учреждений, созданные муниципальными образованиями Иркутской области, с 1 января 2021 года освобождаются от уплаты налога на имущество организаций.

3. Для получения льготы по земельному и транспортному налогам организация должна подать специальное заявление

На территории подведомственной Межрайонной ИФНС России №6 по Иркутской области на 1 января 2020 года 112 организаций имели право на льготы по земельному и транспортному налогам. В результате применения льгот и пониженных ставок платежи по этим налогам за 2019 год снижены на 69 млн. рублей. Для получения льготы по земельному и транспортному налогам за 2020 год налогоплательщики – юридические лица должны подать специальное заявление.

Форма заявления и порядок ее заполнения утверждены Приказом ФНС России от 25.07.2019 №ММВ-7-21/377@. Срок подачи заявления о предоставлении льготы в инспекцию не установлен. Налоговая служба рекомендует подавать его по истечении налогового периода, когда в инспекциях имеется вся необходимая информация для корректного расчета. В противном случае налог будет рассчитан без учета льготы, и налогоплательщику придется представить пояснения и документы, в том числе заявление на льготу за соответствующий период (п.п. 3, 4 Приложения к Письму ФНС России от 10.12.2019 №БС-4-21/25284@, Письмо ФНС России от 03.12.2019 №БС-4-21/24690@).